30代で教諭→時給2,800円超の非常勤講師とセミリタイアしました。現在は週に10時間程度働いています。

SNSが普及し、誰しもが情報発信できる時代になりました。

『学校の先生の働き方がブラック』と周知されつつあるので教員を目指す優秀な若者が減ってきていますし、教職に見切りをつけて民間企業に転職していく若手教員も増えています。

今までは働かない先輩教員にムカムカしましたが、下に優秀層がいたからこそサボれたのです。

仕事のできない教員だらけになると『仕事ができる先生』に全ての仕事がやってきます・・・。ちょうど今30代40代の先生方は50代になっても今以上の働きぶりを求められることとなるでしょう。

そして定年延長の流れです・・・。

学校の先生を辞める前にやってて良かったこと

この5つはやってて良かったです!

特に『お金の勉強』は学校の先生は絶対やった方がいいです!

残業代0だから相対的に貧しくなっちゃうよ(T_T)

教員大好き『清貧』なんて資本主義社会に合わないだろう。時代は『安かろう悪かろう』だよ。

この5つのおかげで仕事量を減らしたセミリタイアを選ぶことができました!!

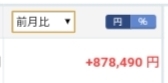

【1月1日時点での個人資産運用推移】

2013年から個別株投資を始めました。2018年からつみたてNISAが始まったのを機に個別株→インデックス投資メインへとシフトしました。

※日経平均やダウ平均といった指標に連動する金融商品(投資信託など)をインデックスといいます。

景気の動向次第ですが2021年3月では前月比+50万円を超えています。運用額1,000万円のうちインデックスは500万円くらいなので『基本的に何もしなくて大丈夫』です。

プラマイは連動するので同じだけの金額マイナスになることもあります。

ですが世界的にはインフレなので物価株価は長期的には上昇すると考えています。

財形貯蓄

世間一般の財形貯蓄と異なるものが自治体によってはあります。『貯金事業』とかその類の名称です。

私の自治体ではありました。

- 利率2%

- 普通預金

- 給料天引き預け入れのみ

- 上限1,000万円

こんな感じでした。

普通預金だったので降ろしたい時にお金を降ろせれたので給料の8割を天引きしていました。

もちろん生活費が足りないので必要な分を都度都度降ろすので手間でしたが2%の金利は魅力的でした。

『2%の利息』はありえないほど高利息なのでこの貯蓄事業は私の自治体では無くなりました。

まだ存続している自治体もあると思います。絶対にやった方がいいです!!

※年度初めにもらえる『共済BOOK』的な冊子に記載があります。

学校の先生を辞める前にやっておけば良かったこと

友人が3年前に住宅ローンで購入したタワマンの一室を1億円弱で売却。キャピタルゲイン+40%(ドン引いた)。タワマンの強需要を垣間見た瞬間だった。目利きが多少できれば住宅ローンは最強。ナイスディール!

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) February 5, 2021

サラリーマン最大の財産価値って信用だよ。給料なんてオマケ。

それに気付かずにその財産を行使せずに辞めちゃうとか勿体なさすぎる。— えいっち@投資生活 (@tweichan0204) April 10, 2021

庵野監督の言説は何百と読んできたけれども、今月のBRUTUSに載ったインタビューは異色でとても面白い。なんと不動産投資について語っている。

「経営者として、不動産はアニメを作っていなくてもお金が入ってくる予備の収入源なのですごくありがたい。おかげでアニメの生産に余裕ができる」(続) pic.twitter.com/KJytXylB8n

— 中田:‖ (@paddy_joy) August 17, 2020

不動産投資です。

2021年3月公開のエヴァンゲリオンの庵野監督がこれだけ永らく熟考し納得のいく作品を作れたのは不動産投資での家賃収入があったからです。

納得いかない作品を世に出し収入を得なくとも、不労所得があるので好きなことに好きなだけ時間をかけることができました。

教員には残業代が付きません。

教員には残業代は出ませんが、学校事務員や行政職公務員には残業代が出ます。割増賃金と呼ぶそうです。

- 勤務日は25%UP

- 休日勤務は35%UP

- 深夜勤務(22~5時)は25%UP

休日の深夜だと35+25=60%UPとなります。

割増賃金を加味すると時間外労働132時間で給料倍になりそうです・・・。

- 平日22日の残業76時間×125/100

- 休日8日の出勤56時間×135/100

95+75.6=170.6時間

教員の1日の労働時間は7時間45分です。1ヶ月の平日が22日として、月170時間働きます。

平日毎日3時間は残業して、休日に7時間学校にいると132時間越します。

若手で時給低くても、残業で2000円/時間くらいもらえるでしょう。

毎日4時間残業したらなんと8,000円も貰えちゃいます!!

月80時間なら16万円も貰える!!

基本給だけでは苦しい人も、これなら欲しいもの買えるし美味しいものも食べられるぞ!!!

たくさん残業してお金持ちになろう!!!— ちゃんどら~転職オタク~ (@zinseiGAMEOVER) August 26, 2020

普通の民間企業勤めだと月80時間の残業だと残業代が16万円プラスだそうです。年間だと192万円です。38年間だと7,296万円の差になります。

学校の先生は相対的に貧しくなります・・・。

ですが、学校の先生は普通のサラリーマンには無いものをもっています。

社会的信用の高さです。

公務員の社会的信用の高さを利用して不動産投資する

『賃貸物件から収益がある』というのは不労所得の代表的なものです。

もちろん空室リスク等があるので低リスクとは言い難い投資です。

ですが、職を失うリスクがまず無い公務員ならば投資・資産運用については積極的にリスクを取ってもいいのでは!?と思います。

校長

「この行事は無くす!」教頭

「これを無くしたら保護者からのクレームが必ずきます」校長

「大きな問題になるようなら私は辞める覚悟だ!全責任は私が取る!」職員

「おぉカッコいい!」後から知りましたが、この校長は不動産をたくさん持っていて家賃収入だけで給料の3倍

何だかなぁ

— にじマス@教育委員会だけどFIREしたい (@nijimasufire) March 27, 2022

グッドコムアセットさんの資料より

不動産投資公務員

女性58%

30-40代

年収501-900万で94% pic.twitter.com/UTEKM5vLl5— ぶらお(エミンファンクラブ 会員No.1) (@t19195589) April 2, 2022

仙台市教育委員会は26日、無許可で不動産賃貸を行い、副業を原則禁止する地方公務員法に違反したとして、市立高校に勤務する50代の女性教諭を減給10分の1(2カ月)の懲戒処分にした。

市教委によると、女性教諭は、仙台市内で平成10年に戸建て住宅1棟の賃貸を始め、さらに17年から30年までに集合住宅6棟、戸建て住宅2棟など計11件の賃貸を行い、約20年間で1億9500万円の収入を得ていた。

ぶっちゃけ、不動産投資やっている人はやっています。無許可なのがマズイだけで、普通に申請出せば通ります(株式投資等は申請不要)。

この仙台市の先生は減給処分となりましたが20年で2億円近くの収入は素晴らしいです。

融資をうけると利回りが上がる

物件取得の資金を全額自己負担すると利回りは低いです。

ですが銀行から融資をうけられると利回りは上がります。

不動産投資では家賃収入という不労所得を得られるのみと考えていましたが、物件の減価償却でマイナスで年収をわざと下げて低所得者となり恩恵を受けるスキームもあるようです。

利を得るためには勉強が不可欠です。

この様に税制の世界を不動産で知りましたよ。今の現状は新築RCがメインですから償却期間長く黒字で租税はかなりお支払いしております。そもそも独立してますから個人年収の概念の意味も変わり、どう豊かに生きるか、ブランド、住まわれる方々の生活を守るかが仕事であります☺️

— 野中周二 Shuji Nonaka メタ思考ブランドMKTG 不動産事業家 (@NonakaShuji) April 20, 2021

当時の保有物件が土地建物で1億1000万円と6800万円の2物件(あえて建物額はお伝えしません)しかも償却期間が12年しかありませんでしたのでバリバリの損益通算です。これでも税理士法人にかなりコントロールしてもらったんですよ。

— 野中周二 Shuji Nonaka メタ思考ブランドMKTG 不動産事業家 (@NonakaShuji) April 20, 2021

東京都内の駅近物件がよい

日本は電気水道といったインフラが充実しています。

ものすごい田舎でも電気が使えます。

このド田舎の電線や電柱管理のコストは誰が負担していると思いますか?

電力会社が善意で負担している?

違います。

地域住民の電気代に上乗せされています。

日本は少子高齢化が進んでいます。

今後も田舎の人口は増えないでしょう。

インフラ維持のために電気代・水道代といったものがどんどん値上がっていきます。

今後も人口増が見込めるのは大都市です。

世界人口の半分以上は都市部に暮らしている。この比率はさらに増加する見込みで、2030年には60%、2050年には70%になると予測されている。都市部の熱波、増加傾向に 研究 写真1枚 国際ニュース:AFPBB News http://t.co/Joza8O4j2L

— 少数派だよ (@uraokinawa) February 17, 2015

不動産投資の成功

保有している物件で1番の優等生は、都内、借地、再建築不可、築40年、戸建、利回り120%、年間キャッシュフロー120万円、同じ物件あったら100棟買いたい。

— 大家ピコ (@TommyRenault) February 17, 2021

老後に自分が住んでもよい物件を選ぶ

いずれ起こる相続。

田舎の不動産を欲しがる子世代・孫世代はいません。

「老後に自分が住んでもよい」と思える物件を選ぶのがよいです。

老後はマンションが安心

50代の友人夫婦がいます。

地方都市に一戸建てを建てて住んでいました。子世代が他県の政令指定都市で就職・結婚し、その地にマンションを購入しました。

50代の友人(夫)が不慮の事故で亡くなり、未亡人となった友人(妻)は地方都市の一戸建てを引き払い、長男夫婦が住むマンションの別の階の部屋を購入しました。

友人(妻)は50代とまだまだ若いですが、1人で一戸建てに住むには管理が大変ですし、先々階段昇降がしんどくなります。

ワンフロアの生活は快適です。

また、マンションはセキュリティがしっかりしているのでやがて高齢になる友人の終の住処としては安心だったと思います。

私自身は既に退職したので公務員ではありません。銀行からの融資も受けられないでしょう。

在職中は年間300~500万円貯蓄できていたので融資を受けた分も返済する気になれば十分できたでしょう。

仕事量を減らしてセミリタイアしましたが「不労所得があればもっと安心だったなぁ」とは後ろ髪ひかれています。

不動産投資失敗したら退職せずそのまま定年まで働き続ければよかっただけなので・・・。

↓↓↓資料請求は無料です↓↓↓

サラリーマンがマンション経営で年収2000万円!【DVDプレゼント中】アパートなんて、マックがあってセブンがあって駅徒歩10分以内なら大体埋まるし売れるんだから、細かいこと気にせず買えばいいのに。

将来的に人口が〜って、うるさいよ。

素人の感覚論より、企業の綿密なマーケティング信じなよ。— スライム / 大家 / 不動産業者 (@sly54321) July 25, 2021

3年前に5000万円台で買った品川区の新築タワマンにお住まいの20代パワーカップルから8000万くらいで売りたいとご相談。普通に売れそう。羨ましい。。

— ひとりでできるもん (@t12nrzQJroUNRgj) February 17, 2022

知り合いが7000万で買った新宿御苑前の3LDKが1.4億円で売れた話を聞くなど

— らいの (@Rishare1717) July 21, 2021

![]()

![]()

コメント