30代DINKs家庭の皮算用家です。30代で妻:皮算用がセミリタイアしました。

妻セミリタイア時の世帯資産額は2,600万円で、大人2人で暮らしています。趣味やレジャー&車諸費用に年間200万円近く使いますが日々の生活は割と質素です。

投資・資産運用のきっかけは「がんばっても給料が変わらない公務員だったから」

元高校教諭(公務員)です。

私の仕事、学校の先生は割とハードでブラックでした。残業代0ですから!

(他公務員と違い『教職調整額』というものが基本給の4%が一律付いています)

美しき年功序列により、仕事出来るかどうかより勤続年数が増えれば給料も上がっていく制度なため、こんな風に感じたことが投資のきっかけでした(=_=)

!?あの全く仕事しない人の方が給料はるかに多いのか(+_+)

まぁ、善意で働いて、返ってくる善意が少ないと感じた訳です。

give and takeの心でやはり見返りが欲しかったです。

こういう人は公務員には向いていないと思います。笑

選挙投票行ってるけど、結局庶民の生活は変わらない。

資本家と年寄りにお金ばらまかれていくだけやん。

そう感じていました。

ばらまいてるの、取りに行けばいいんじゃね?

資本家サイドにまわろう!

そう気づき、投資に興味が出ました。

年功序列で給料が上がっていくため、「35歳以降が先行投資した分を賃金で回収していく期間」なんて言われています。

セミリタイアせず、そのまま公務員である教諭のままでいた方が家計的には潤沢でしたが教諭のポストを1つ空けることで後任が職を得られたはずです。

公務員は定数があります。

欠員補充なので1人減らないと1人採用しません。

特に教員は少子化により採用数は減少していっています。

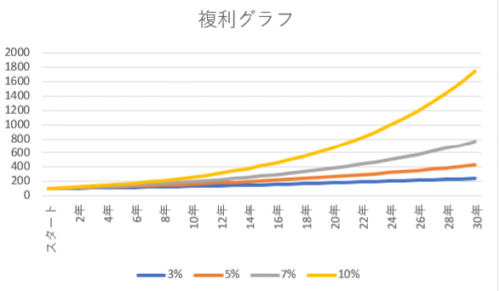

複利は人類最大の発明

「複利は人類最大の発明」アインシュタインの言葉だそうです。

私:皮算用は高校の数学の先生です。等比数列で複利が登場します。

100万円を30年間運用するとどんな増え方をするかグラフ化してみました。

30年間運用すると100万円はこんな増え方をします。

- 3%:100万円→242.7万円

- 5%:100万円→432.2万円

- 7%:100万円→761.2万円

- 10%:100万円→1,744.9万円

運用期間が長ければ長いほど加速度的に増えます。もしも100年間運用すると、差はさらに広がります。

- 3%:100万円→1,922万円

- 5%:100万円→1億3,150万円

- 7%:100万円→8億6,772万円

- 10%:100万円→137億8,061万円

ちなみに10%の101年後は150億円を超えます。

これが複利の力です。

日本人で投資をしている割合は20%だそうです。日本人の20%はこの複利の力を知っています。

80%の日本人はお金の増やし方を知らずに人生を終えます。

30代で投資・資産運用を始めた時期

おりしも2013年で、ちょうどアベノミクスが始まった辺りでした。

当時ニュースで「日経平均が・・・」と言っていたので、

よし、株を始めよう。先ずは証券会社だ。手数料安い方がいいからネット証券で。

という事で、楽天証券かSBI証券

で考えました。

ネット証券会社はどこが良いか

私のメイン証券会社は楽天証券です。

証券会社も潰れたら困るので、潰れ難い所がいいなぁ。

楽天は野球チーム持ってるから、楽天が潰れる前には野球チーム手放すやろぅから、潰れる前に分かっていいかも!

という凄い理由で、当時証券会社を選びました。

実際には、もし国内の証券会社が潰れても、お金・株・投資信託なんかも保護されるんですけどね(※証券会社と銀行のひも付けした場合はペイオフ対象です気を付けて!)。

そのため、投資資金の安全面では、どこの証券会社でも変わりません。

※同じ証券会社と銀行をひも付けることです。楽天証券・楽天銀行(マネーブリッジ)や、SBI証券

・SBI銀行(ハイブリッド預金)こんなひも付けです。

※ペイオフは1,000万円までの預貯金が保護されることです。1銀行に1,000万円を超えて預けていた場合、銀行が倒産すると1,000万円を超えた分は戻ってきません。

※マネーブリッジやハイブリッド預金としてしまうと現預金分はペイオフ対象となり、1,000万円までしか保護されません。1,000万円を超さないように、株や投資信託などに変えるか出金してしまえばよいですが。

画面の操作性は慣れも出てくるので、楽天証券は見やすく感じます。ただ、サービス面ではSBI証券

が良かったかと3年後くらいに後悔しました。

現在はIPO投資も行っているので17口座持っています。

慣れ親しんだ楽天証券が使いやすいです(T_T)

取り扱い商品数を考えて、楽天証券はiDeCoとつみたてNISAと【売る予定の無い高配当外国株】のみにして、他の売買はSBI証券

にシフトしようかなと考えています。

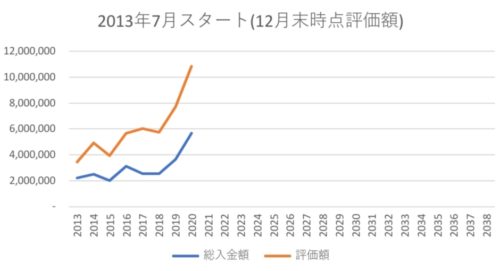

投資成績は?

【毎年12月末時点での推移】

2013年に楽天証券に口座を開き、入金したのが2013年7月でした。

まずは100万円入金し、30万円分株を買いました。

確か、5~10万円×3銘柄ほどでした。みずほフィナンシャルグループ(配当3%くらい)200円×100株=2万円を買った覚えがあります。

2週間位値上がり値下がりを見てリスク判断をしました。

これ位なら、許容出来るリスクだ。

そう判断し、個別株売買を行っています。

まだ投資・資産運用を始めてみて、やってて良かった(・∀・)と切に思います。

だって、「買った品物が値上がりする」って経験始めてだから。

(ちなみに、みずほフィナンシャルグループは2019年現在160円くらいです。個別株投資って難しいですよ~)

普通に庶民が物を買ったら、買った瞬間から値下がりするんですよ!?それが未使用品でも!

お金持ちは10億円で買った物を12億円で売れたりしますが。

2018年からは個別株→インデックス投資メインへとシフトしました。

※日経平均やダウ平均といった指標に連動する金融商品(投資信託など)をインデックスといいます。

景気の動向次第ですが2021年3月では前月比+50万円を超えています。運用額1,000万円のうちインデックスは500万円くらいなので『基本的に何もしなくて大丈夫』です。

プラマイは連動するので同じだけの金額マイナスになることもあります。

ですが世界的にはインフレなので物価株価は長期的には上昇すると考えています。

オススメ書籍

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

実際に投資・資産運用を行う方は少ないですが、始めてみるとわかります。『時間』というものがものすごく重要です。

サラリーマンがマンション経営で年収2000万円!【DVDプレゼント中】

![]()

![]()

コメント