NISA・つみたてNISAを始めたい人へ。

2014年NISA→2018年つみたてNISA→2021年NISAと口座変更経験がある皮算用です。

NISA口座は1人1つだけ

1証券会社に1つではなく、1人1つのNISA口座またはつみたてNISA口座を持てます。

- NISA口座

- つみたてNISA口座

どちらか1つだけ選べます。

金融機関によって取り扱い商品数が異なっているので、大手の証券会社にしておくと良いと思います。手数料はネット証券会社が安いです。

取り扱い商品数が多すぎると選べない弊害もあるかもしれません。

私は複数証券会社に口座を開設しています。メインで利用している証券会社は楽天証券です。

NISA口座のメリット・デメリット

![]()

2014年~2028年の期間で口座開設できます。最大5年間非課税で運用できます。2024年からは新NISAとなります。

- ~2023年は年間上限120万円

- 2024年~は年間上限122万円

2024年からの新NISAでは1階部分20万円+2階部分102万円となります。

儲けが出た場合の20.315%の所得税が取られません。

NISA口座のデメリット

- 損益通算できない

- 5年間は短い

利益が出ずマイナスで利益確定した場合、特定口座で売買している分とは損益通算できません。

特定口座で利益10万円(税金20,315円取られる。)NISA口座でマイナス10万円。合計儲けゼロでも、税金取られたままです。

NISA口座は、最大で5年間非課税なので

もう1年待てたらプラスだったのにー(T_T)

そう思いながらマイナス確定する場面もあります。

まぁ、景気なんてどうなるかは分からないわけですが。

参照:金融庁ホームページ

つみたてNISA口座のメリット・デメリット

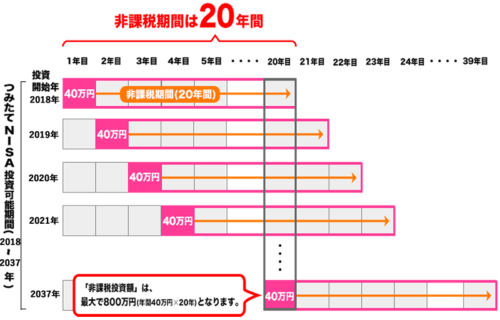

2018年~2042年の期間で口座開設できます。年間40万円までを最大20年間非課税で運用できるのがつみたてNISAです。

2023年までに開始すると40年間非課税で運用できます。2042年に開始すると非課税の恩恵は1年間しか受けられません。【2020年情報】

儲けが出た場合の20.315%の所得税が取られません。

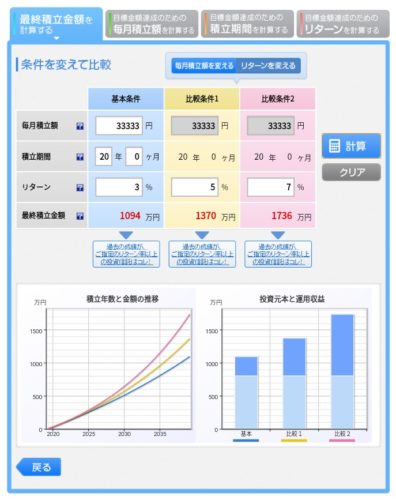

つみたてNISAの推移

参照:楽天証券

最大で40万円×20年=800万円ですが、上手に運用すると上記グラフの推移のように倍以上になります。

つみたてNISA口座のデメリット

- 年間40万円は少ない

- 損益通算できない

- 利用できる商品が少ない

つみたてNISAでは、投資信託しか選べません。

個別株ならば、価格が大きく上昇する銘柄もあります。

2倍(100%)になった!

10倍(テンバーガーと言う)になった!!

なんて起こり得ますが、投資信託でそれはまず無理です。

まぁ、2倍になる株を見つけられる人はあんまりいませんが。

つみたてNISAは20年間非課税で運用できるので、価格が下がっても回復まで待てます。20年あれば、景気も回復可能なので一安心な時間です。

ただし、日本経済はバブル期の日経平均35,000円よりも遙か下です。【2018年現在】

そのため20年間の投資ならば、アメリカ株などの海外株式をお勧めしたいです。

アメリカ経済は不景気からは10年程度で回復することが多いです。

参照:金融庁ホームページ

楽天証券でのつみたてNISAの商品の選び方

まずは楽天証券にログインします。

つみたてNISA口座を作っていない方は、口座開設しましょう。

楽天証券はPC用ページは割と見やすいと感じています。

操作したいことが直感的に分かりやすい仕様になっているかと思います。

つみたてNISA商品の選び方は2種類あります。

パッケージから選ぶ

右側だとこんな感じです。

堅実・積極・バランスの3種類から選べるそうです。

各3種類で、9種類からの選択のようです。

少な過ぎやせんかい?

初心者でも、左側の自分で1から選ぶをお勧めします。

マクドのメニューでも、もうちょっと種類あるやろ。

ファンド一覧から選ぶ

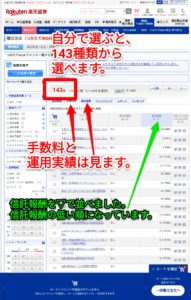

先ほどとは打って変わって143種類の商品があります。

多すぎて選べない!

なんて人もいるかと思います。

運用実績と手数料で判断する

過去3年間の運用実績が%表示されるので、そこは一応見ておきます。

運用ヘタ過ぎると困りますので。

なるべく長期間の平均を見るようにしています。

手数料確認はマストです!

流行りのロボアド投資は手数料が1%超なため、敬遠する投資家が多いです。

投資の世界では、数字にシビアです。

手数料は少なければ少ないほど良い!ただし、運用成績悪いのは論外です。

そのため、私は運用実績と手数料の両方見てから決定しています。

2017年はひふみプラスが大人気だった

興味のある商品については、グラフを見たりして、長期的に見て右肩上がりかをチェックします。

ひふみプラスは設定来300%とのことで、1万円だったものが4万円を超えています。

投資信託でこのような投資成績を出すことは稀です。

それだけここ数年間の日本経済が堅調であったということです。

もちろん、下がっている投資信託もあります。

金融商品を選ぶというのは難しいことです。

投資では、何を選ぶかといつ始めるかこの2つが重要です。

つみたてNISAでは外国株式を選択中

2005年に初めて投資信託を購入しました。

2013年から個別株投資等を行っています。

つみたてNISA口座では、分散投資の観点から外国株式の投資信託を選んでいます。

給料は円

貯金も円だからね!

ドルが欲しい!

つみたてNISAは毎年40万円まで投資ができます。

つみたては年1回だけとか、年4回とか選べます。

毎日買うことにしています。

2018年は2月にチャイナショックが起こったり、7~8月にも少々値が下がったりしました。

12月も下がってた(T_T)

20年間という長期の運用なので、なるべく安く買いたいわけです。でも、いつが最安値かは過ぎてしまわないと分からないので毎日買うことにしています。

つみたてNISAでは、楽天証券に限らず全ての商品で買い付け手数料は0円です。

どこの証券会社・銀行でも買う時の手数料は0円!

ただ、維持費や売る際の手数料はかかります。

つみたてNISAは2018年1月から始まりました。

保有している商品はまだ1年目なので長期成績は出ていませんが、1位と3位となかなかがんばっています。

【2019年12月】毎日積み立て辞めました

毎日積み立て→毎月積み立てに変更しました。

楽天カードで毎月積み立てると1%のポイント還元があるからです!(毎月の積み立て額上限は50,000円なので付与されるポイントは500ポイント=500円)

もちろんポイントも投資に回します。複利を利用します。

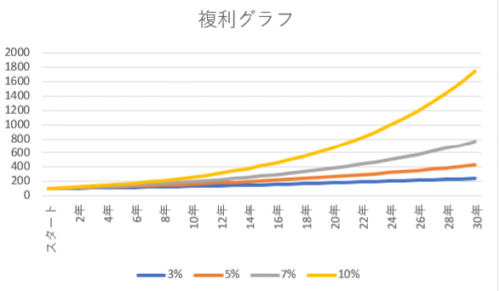

複利で増やすには再投資する

最初に100万円を入れて、後はその%で運用できれば、追加入金無しでも、これだけ増えます。

投資は早く始める方が時間を味方につけられるので、有利です。

30年間の運用は長いですが、自分の人生では、今が最も若いです。

- 40歳→70歳

- 20歳→50歳

- 0歳→30歳

誕生祝いのお金、運用してあげると子ども・孫は嬉しいよねー。

今はジュニアNISAというのもあります。

複利で増やすには

投資信託の配当については、再投資を選びます。すると、配当でも再投資を行ってくれるので、どんどん投資信託の口数が増えます。

口数が増えると、配当も増えるのでさらに多く買えます。

これが複利です。スノーボール投資・雪だるま投資とも言われています。

つみたてNISAは20年という長期での運用なので、今から始めて遅すぎるわけではありません。

楽天証券積立シミュレーションより

おすすめ書籍

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

コメント