2018年に30代でセミリタイアした皮算用です。現在は時給2,500円で高校時間講師(非正規雇用)をしています。

私は既婚者です。夫は普通に働いています。夫は2040年55歳でアーリーリタイア予定です。

セミリタイア後は3号被保険者として130万円の壁を超さずにできることを色々やっています。

もう十分世の中に貢献してきましたし、税金もしっかり納めてきました。

ここからは私のターンです。

なるべく税金払わずに生きていきたい!

ただし、お金のない生活は嫌なのでそれなりの生活水準では暮らしていきたいです。

そこを考えて我が家では1人セミリタイアしました。

社会保険の扶養に入る条件

3号被保険者は社会保険の扶養に入っているので健康保険料と年金が免除されています。

3号被保険者のまま働いて収入がある場合は所得税と住民税の負担があります。

iDeCoって何?

iDeCoは個人型確定拠出年金です。iDeCoは月5,000~の掛け金で1,000円単位で増額できます。

- 会社員(会社によるが上限月2.3万円)

- 公務員(上限月1.2万円)

- 自営業(上限月6.8万円)

- 主婦・主夫(上限月2.3万円)

20歳以上ならばiDeCoに加入できます。

iDeCoのメリットとデメリット

- 掛け金が所得控除される

- 運用益が非課税

最も大きなメリットはこの2点です。

iDeCoは掛け金が全額所得控除されるので、収入のある人は税金が返ってくるので得です。

無収入の人はそもそも所得0なので控除のしようがありません。運用益が非課税なのはメリットです。

貯金するより得なので、経済的に余裕がある人はiDeCoしたほうが良いです。

2021年は専業主婦になりましたが売買益や配当金にかかる税金を無税にできたのでiDeCoかけてて良かったです♪

iDeCoで選べる商品

1.→5.に行くほどリスクが高いです。もちろんリスクが高いほどリターンも大きいです。

低リスクな定期預金だと金利は0.2%くらいです。

増えないよ。

- 定期預金

- 全部ミックスの投資信託

- 債権の投資信託

- リート(不動産投資信託)

- 株式の投資信託

iDeCo口座を開設する証券会社・銀行によって取り扱い商品が異なります。

iDeCoのデメリット

60歳まで引き出せません。70歳まで伸びる可能性もあります。

途中で積み立てを止めることはできます。

途中で入金をStopできるけど、引き出せるのは60歳以降です。

パート主婦・主夫もiDeCo加入は得?

所得が低いと所得税も低い金額となります。3号被保険者ならば最低ラインの5%の税率となっています。

平成30年分所得税の税額表 〔納める税額 =A×B-C〕

A課税所得金額 B税率 C控除額 1,000円から1,949,000円まで 5% 0円 1,950,000円から 3,299,000円まで 10% 97,500円 3,300,000円から 6,949,000円まで 20% 427,500円 6,950,000円から 8,999,000円まで 23% 636,000円 9,000,000円から17,999,000円まで 33% 1,536,000円 18,000,000円から 39,999,000円まで 40% 2,796,000円 40,000,000円以上 45% 4,796,000円 注:ここで算出した所得税額については、端数処理は行いません。

参照:国税庁ホームページ

年収130万円の場合、iDeCo加入は得かどうか計算してみます。

- 課税所得金額=所得-所得控除

- 所得=収入-給与所得控除

まとめると、 課税所得金額=収入-給与所得控除-所得控除 となります。

| 収入金額 | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 650,000円 |

| 1,625,001円から1,800,000円まで | 年収×40% |

| 1,800,001円から3,600,000円まで | 年収×30%+180,000円 |

| 3,600,001円から6,600,000円まで | 年収×20%+540,000円 |

| 6,600,001円から10,000,000円まで | 年収×10%+1,200,000円 |

| 10,000,001円以上 | 2,200,000円 |

年収130万円未満の場合

3号被保険者は年収130万円未満なので、130万円ジャストはアウトですよ!

1,299,999円セーフです。

課税所得金額=130万円-65万円-所得控除です。

生命保険などをかけていれば所得控除されます。

所得控除0なら、

130万円-65万円=65万円を課税所得として考えます。その際納める所得税は65万円×5%=3.25万円です。

何にもしてないと3.25万円の所得税となります。

3号被保険者の場合、iDeCoの掛け金は最大で年間27.6万円(月2.3万円)です。

iDeCoは月5,000~の掛け金で、1,000円単位で増額できます。

もちろん最大の月2.3万円掛けています。

130万円-65万円-27.6万円=37.4万円

納める所得税は37.4万円×5%=1.87万円です。

年収130万円ならば、iDeCo未加入との差は年間で3.25万円-1.87万円=1.38万円です。

毎年1.38万円の得!

iDeCoは60歳までの積み立てなので、10年20年と経過していくと、その節税効果が高いと感じます。

セミリタイア後の非常勤講師は2018年からなので、年収がイマイチ読めません。

多分、非常勤講師の年収は100~110万円程度になりそうです。

100-65-27.6=7.4だと、3,700円の所得税です。

110-65-27.6=17.4だと8,700円の所得税です。

年末調整する

所得税は毎月の給料から引かれていますが12月の年末調整でiDeCo分の手続きをすれば、納めた税金が返ってきます。

年末調整した後、2~3月の確定申告を行っても大丈夫です。

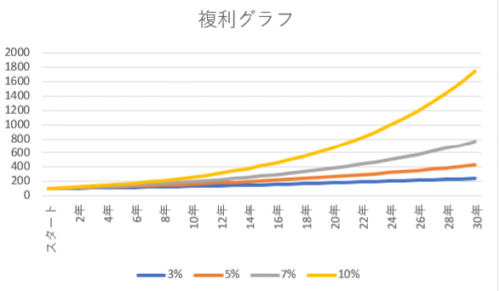

複利で増やすには再投資する

最初に100万円を入れて、後はその%で運用できれば、追加入金無しでも、これだけ増えます。

iDeCoは毎月の拠出(入金)なので、一気に100万円運用はできません。

このグラフはお金の増え方イメージですよ!

投資は早く始める方が時間を味方につけられるので有利です。

60歳まで(70歳まで?)の運用は長いですが、期間が長いほどよく増えます。

- 20歳→60歳(40年間)

- 40歳→60歳(20年間)

複利で増やすには

投資信託の配当については再投資を選びます。すると、配当でも再投資を行ってくれるので、どんどん投資信託の口数が増えます。

口数が増えると、配当も増えるのでさらに多く買えます。

これが複利です。スノーボール投資・雪だるま投資とも言われています。

![]()

コメント