世帯資産2,600万円を作り30代で公務員を辞めてセミリタイアした皮算用です。

世帯年収6割減なので今まで以上に財布の紐を締めるべく、不必要な出費を更に減らしていこうと考えました。

まずは社会保障費(年金・健康保険)を減らそうと思い、3号被保険者として生きていこうと思いました。

当初、転職しフルタイムの2号被保険者でいこうと考えていたためセミリタイアを考えていませんでした。

しかしよくよく我が家の資産状況を考えると生活水準落とさずに1人セミリタイア可能かと思い、妻:皮算用がセミリタイアしました。

株式投資家が3号被保険者になる前にやっておくべき事をしていなかったため、しばらく戦々恐々と過ごしていく羽目になりました(@_@)

みなさんはそうならないために「コレやっとけ」を伝えておきます。

- 特定口座・源泉徴収ありに!

- 外国高配当株は二重課税を取り戻せない

この2点です。

3号被保険者でいるために

- 年収130万未満(3ヶ月平均で月103,833円超もダメ)

- 失業手当て3,612円/日以上もらっている期間ダメ(1.に準じている)

詳細は各会社で異なってたり、「夫の年収の1/2以下」(夫年収250万円、妻年収129万円は3号被保険者になれない)ってルールもあるのでキチンと各夫婦で調べてください。

一般的には上記1.,2.です。

私は公務員だったので社会保険には加入していませんでした。失業手当は支給されません(/_・、)

しかし資産運用しているので収入が130万円以上にならないか心配です。

それで今回何をやり忘れたかというと、株の口座を「特定口座(源泉徴収あり)に変更するのを忘れてた」んです(゚-゚)

2018年4月14日現在、妻:皮算用の口座は特定口座(源泉徴収なし)つまり給与所得以外で儲けが年20万円超えなら確定申告必要なんです。

セミリタイアしましたが趣味で学校の先生を続けています。

もちろん学校の先生たる者「扶養から外れそうなんで、来週の授業数減らしてくださいー」なんて無理です(+_+)

給与収入100万円+儲け30万円超は3号被保険者でなくなる(+_+)

源泉徴収ありにしておけば、株の売買や配当は確定申告の必要がなく給与収入だけを気にしていれば良かったのに(゚-゚)

ちなみに、源泉徴収あり・なしは「1月以降で、その口座で売買を1度も行っていなければ」変更できる証券会社が多いです。

私は買う・配当を貰う・貸株の収入の3つが2018年1~3月中にありましたが2018年4月に源泉徴収なし→源泉徴収ありに変更できました。

2018年ではいちよし証券は年内での変更はできませんでした。当時私のいちよし証券口座では売買等は行っておらず、入出金のみでした。

証券会社の口座に入金したら、自動でMRF購入になる場合は年途中での源泉徴収あり・なしの変更はできないかもしれません。

扶養内で株式投資している3号被保険者にオススメ口座は特定口座・源泉徴収あり

証券会社では口座の種類はこれだけあります。

- 一般口座

- 特定口座・源泉徴収なし

- 特定口座・源泉徴収あり

- NISA口座

- つみたてNISA口座

4.5.はどちらか1つだけもてます。

初めて口座開設するなら『つみたてNISA』をすすめます。

一般口座はド素人にはメリットが無いので選ばない方がいいです。確定申告等での書類作成が自力になります。一般口座を選ぶ利点が私には分かりません。

確定申告の手間を考えて特定口座・源泉徴収あり/なしを選んでも良いです。確定申告は慣れれば入力は30分程度ですが、確定申告会場での入力待ち時間が2時間近くかかります。

確定申告書類を自作し郵送することもできますし、Web申告やスマホ申告もできます。

稼ぐ金額によっては確定申告が必要ですが、【特定口座・源泉徴収なし】にしておくと税金が後払いなため「運用資金をめいいっぱい使える」というメリットもあります。

【特定口座・源泉徴収あり】だと利益確定毎に税金が引かれます。【特定口座・源泉徴収あり】にしておいて確定申告しても大丈夫です。私はこの方法で分離課税の20.315%を取り戻しました。

株の売買益が年間20万円超なら

パート等の給与所得+株などの副収入合計が130万円以上になるなら、【特定口座・源泉徴収あり】がよいです。

特定口座内の利益については確定申告の必要が無くなるので、3号被保険者の130万の壁には株の利益を加算しなくてよくなるからです。

株以外の収入+給与所得に気を付けます。

株以外の収入が源泉徴収されていなくて、20万円超の利益を出していれば確定申告が必要です。また、20万円以下の利益でも住民税は納めないといけないので住民票のある役所に住民税の相談に行きましょう。

3号被保険者の基準は『年収130万円未満』なので、130万円ジャストはアウトです!

株の売買益が年間20万円以下なら

パート等で給与所得がある場合、株も含めた副収入が年間20万円以内なら確定申告の必要がありません。

所得税の負担がないので、特定口座・源泉徴収ありにすると儲けに対する所得税が勝手に引かれるので損です。

【特定口座・源泉徴収なし】がよいです。

ただし、住民税の負担はあるので、収入金額を市役所等に申告し納税しましょう。でないと脱税です!

株の売買益が年間48万円以下なら

パート等の給与所得がない場合(いわゆる専業主婦・専業主夫)、基礎控除48万円以内ならば所得税の負担がないので【特定口座・源泉徴収あり】だと税金を払い過ぎています。確定申告で取り戻せます。

専業主婦以外で、株や投資信託等で年間20万円以上利益がある場合は【特定口座・源泉徴収あり】にしておくと確定申告の手間がないので楽です。

株以外でも、本業以外で副収入がある場合は株同様20万円以上で確定申告の必要があります(仕事後にアルバイトしているとか)。

副収入の利益が20万円に満たない場合も住民税の負担はあるので、収入金額を市役所に申告し納税しましょう。でないと脱税です!

確定申告すると株やってることが配偶者職場にバレる

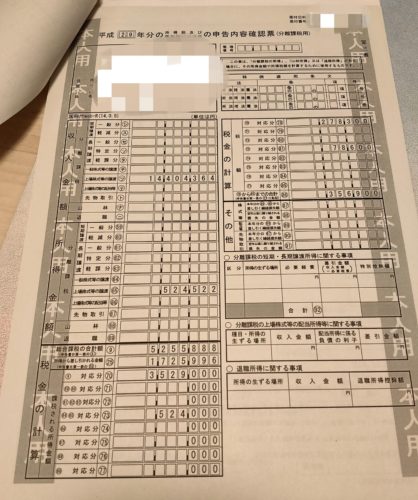

まだ扶養に入る前の確定申告書です。

当時は頻繁に売買していたようで年間に1,400万円も買っています!(利益は52万円だった)

3号被保険者ならば配偶者の会社から『年収130万円を越していないか』のチェックが毎年行われます。

- 源泉徴収票←給与所得がある場合

- 確定申告書←確定申告した場合

これらを配偶者の勤務先に提出します。

【特定口座・源泉徴収なし】だと確定申告や住民税の申告を行います。申告を行うと株関係の金額が記載されるので、配偶者職場に株やってることがバレます。

ふーん。奥さん株やってるの。

これを回避したければ、【特定口座・源泉徴収あり】の口座で毎年赤字にしないことが重要です。

損が出てしまった場合は確定申告すれば3年間の損失繰越を行えます。翌年以降の3年間で利益が出た場合に税金が還付されるので得ですが確定申告しちゃうと株やってることが夫職場にバレます(T_T)

【特定口座・源泉徴収なし】や【一般口座】で売買や配当金による利益があったのに申告しないのは脱税なので辞めましょう。損があったのに確定申告で損失繰越しないのは当人の損なだけです。

【特定口座・源泉徴収あり】での利益は勝手に源泉徴収されてるので確定申告しなくて大丈夫です。損があったのに確定申告で損失繰越しないのは当人の損なだけです。

NISA口座やつみたてNISA口座はそもそも非課税なので確定申告しません。損失繰越もできません。

3号被保険者は外国税額控除は取り戻せない

外国株の配当金・分配金には現地国でも課税されています。日本でも課税されるので二重課税となります。

確定申告し、外国税額控除を行えば現地課税分をいくらか取り戻せます。自分が支払った所得税からの取り戻しになります。

所得税これだけ払ったのね。

あ、外国株で二重に税金払ってるのね。じゃあ現地分返金するわ。

こんな感じです。

そもそも3号被保険者の所得税ってすんごく少なくない?

納めた税金以上には返金されないので3号被保険者は二重課税分を満額は取り戻せません。

扶養内で一から投資を始めるならば

![]()

- つみたてNISA口座

- 特定口座・源泉徴収あり←資金に余裕があれば

- 外国株の高配当株は買わない←二重課税が損

こんなところです。

投資を初めて行うならば下記書籍が分かりやすく書かれているのでオススメです。

少額からでも投資・資産運用は始められます。

コメント