2018年に30代でセミリタイアした皮算用です。

セミリタイアした時点での世帯資産は2,600万円でした。

同じ様に、早期退職を目指す方々の参考になればと思います。

セミリタイア時点での家族構成

夫婦共に30代後半のDINKs家庭です。子どもがいないから妻:皮算用がセミリタイアできたのもあります。

資産額と収入を考えると、今から子どもができても大丈夫だと思いますが。

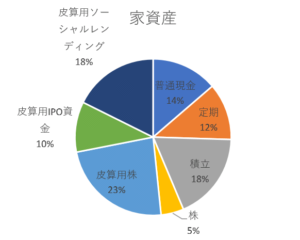

セミリタイア時点での世帯資産合計

2,600万円あります。内訳は以下の通りです。

- 普通現金

- 定期

- 積立

- 皮算用IPO資金

54%が現預金です。

夫

サラリーマン継続中。

- 週休2日

- 年間休日120日以上

- 基本定時上がりで残業無し

- 年収500万円(額面)

- 今後の昇給アリ

- 退職金アリ(2,500万円予定)

妻:皮算用

2018年にセミリタイアして非常勤講師になりました。

え?妻しかセミリタイアしてないって?

夫だけゴリゴリ働かせてる鬼嫁だって??

もう十二分に働いたからいいでしょう。夫は会社の早期退職対象年齢まで働くそうです。

セミリタイア時の個人資産は1,400万円でした。2018年時点では600万円運用&現預金800万円でした。個人資産も順調に増えていて嬉しいです(^^)

投資・資産運用では時間を味方につける

2005年にフラリと投資信託を買い、分配金の再投資を行うことで、知らず知らずにリーマンショックを乗り越えていました。

やはり、余裕資金で運用に取り組むことが大切です。

余裕資金

当面使う予定の無いお金のことです。

20年以上先の老後資金もここにカウントしますかね。

10年後辺りで使う予定がある資金ならば、定期預金や国債などの元本割れしない商品が良いと思います。

日本人の20%しか投資を行っていない

「複利は人類最大の発明である」アインシュタインの言葉だそうです。

100万円を10%複利で100年間運用するといくらになると思います?

137億円です。

お金を預けたり、お金を借りると利子がつきます。

- 単利

- 複利

利子には2種類あります。普通は複利になります。

昔の郵便貯金の金利は7%だったよ。

複利7%だと100万円預けるとこんな増え方をします。

- 1年後:107万円

- 2年後:114.5万円(1年後×1.07)

- 3年後:122.5万円(2年後×1.07)

- 4年後:131.1万円(3年後×1.07)

- 5年後:140.3万円(4年後×1.07)

- …

- …

- 100年後:137億円(99年後×1.07)

もしも単利だとこうなります。

- 1年後:107万円

- 2年後:114万円(+7万円)

- 3年後:121万円(+7万円)

- 4年後:128万円(+7万円)

- 5年後:135万円(+7万円)

- …

- …

- 100年後:800万円(+7万円)

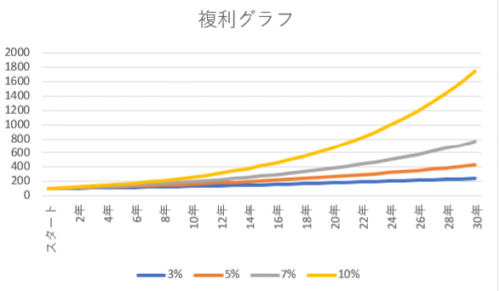

利回りが高いほど有利

当たり前ですが、利回りが高いほど儲かります。そして年数もかければかけるほど儲かります。

- 3%(高配当株と呼ばれるライン)

- 5%

- 7%(個別株の平均利回り)

- 10%

この4パターンをグラフにしてみました。

100万円をそれぞれの%で運用するとこんなグラフとなります

10年後→20年後→30年後はこうなります。

- 3%:134.4→180.6→242.7万円

- 5%:162.9→265.3→432.2万円

- 7%:196.7→387.0→761.2万円

- 10%:259.4→672.7→1,744.9万円

10%複利で30年間運用すると、100万円は1,745万円になります。

ちなみに、もしそれぞれ100年間運用するとさらにその差は大きくなります。

- 3%:1,922万円

- 5%:1億3,150万円

- 7%:8億6,772万円

- 10%:137億8,061万円

複利のすごさは、後半の加速度的な伸びです。

日本人の20%が知っていて実行しています。

100年間運用というのは、だいたい3代になります。祖父母の代から運用していると、孫世代では億万長者になります。

137億円あれば利息だけで生活できそうです。ちなみに101年後では150億円になります。多分、後ろの世代は使っても使っても資産減らない(゚Д゚)むしろ増える。笑

だからお金持ちは代々お金持ちなんです。

投資している金融商品・機関一覧

実際に皮算用家が投資している金融商品です。初心者にお勧め順に並べてみました。

つまりローリスク・ローリターン順です。

- つみたてNISA(又はNISA)

- iDeCo

- 投資信託・ETF

- 個別株

- ソーシャル・レンディング

- 仮想通貨

- 未公開株

つみたてNISA・NISA

結婚・子育ての予定がある若者にはつみたてNISAがオススメです。

つみたてNISAでは、最大で毎年40万円×20年間運用できます。

もちろん10万円×5年なんてこともできます。

金額は大きい方が利益も大きいですし、長期間の運用ほど儲かります。

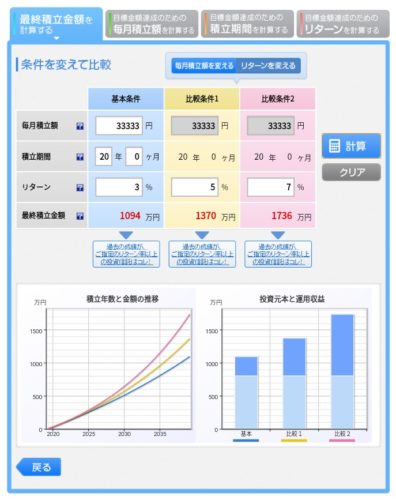

下記シミュレーションは年間40万円(毎月33,333円)を20年間3%5%7%それぞれで運用したものです。

40万円×20年間=800万円と比べて夢があると思います。

つみたてNISAシミュレーション

参照:楽天証券

つみたてNISA・NISAについては別途詳細記事があります。

iDeCo

iDeCoは掛け金が全額『所得控除される』ので節税面でとても有利ですが、60歳(70歳まで伸びるカモ)まで引き出せないので、困る人には向きません。

所得控除を上手に使うと株式の源泉分離課税20.315%→0%とすることも可能です。

おすすめ証券会社

NISAもiDeCoも銀行または証券会社に口座を作り運用します。ネット証券会社は手数料が安いのでおすすめです。

証券会社では株以外のものも買えます。

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

- 個別株

こんなところです。

投資信託やETF・REITは手数料の低いものがオススメです。

お勧め証券会社順は

です。

投資を行っていると、先々IPO(新規上場株)投資に興味が出てくるので、最初からIPOの取り扱い数が多いSBI証券

が良いと思います。

2017年から始めたIPO投資でもしっかりプラスです。

2018年は4社に当選し47万円儲けました♪

SBI証券

と松井証券

![]() と楽天証券を勧める理由は、売買手数料を0円にすることができるからです。

と楽天証券を勧める理由は、売買手数料を0円にすることができるからです。

投資初心者は売買金額が少ないので、利益も少ないことがほとんどです。

手数料が高いとそれだけ手数料負けをしますので、抑えれるところは抑えましょう。

財布の紐は硬く!

SBI証券

と松井証券

![]() と楽天証券以外の証券会社の手数料はどんぐりの背比べです。

と楽天証券以外の証券会社の手数料はどんぐりの背比べです。

楽天証券は楽天ポイントで投資信託を買えるようになったので、更に人気が出ました。

SBI証券

ではT-ポイントでも投資信託が買えるようになりました。

私は合計17証券会社に口座を持っています。

IPO投資もコツコツ行っているからです。

17口座持っているからこそ言えます。

ネット証券会社にしておけ!

窓口や電話取引の場合、手数料高いんですよ。べらぼうに。

ここはデフレの国・日本よ!?

ソーシャル・レンディング

![]() ソーシャル・レンディングでは400万円ほど運用しているので、毎月2万円近く入ってくるのは嬉しいです。

ソーシャル・レンディングでは400万円ほど運用しているので、毎月2万円近く入ってくるのは嬉しいです。

2021年現在、ソーシャルレンディングは辞めました。400万円近く運用し、370万円出金済です。33万円程度ガイアファンディングで滞っています。

- マネオ

- ガイアファンディング

- キャッシュフローファイナンス

- クラウドクレジット

4社での運用でした。

ガイアファンディング分が戻ってこないとトータルで400万円→370万円という結末になりそうです。まぁ許容範囲かな。

仮想通貨

2018年に日本で仮想通貨ブームがありました。2018年1月は1BTC=210万円まで上がりました。

2019年1月は1BTC=40万円です。

2021年3月は1BTC=600万円になりました。

仮想通貨は365日24時間市場が開いているので、常時取引可能なところが良いです。

個別株の売買に慣れていて、土日祝日に株式市場が開いていないのが不満な方(トレード中毒)には良い市場だと思います。

ビットコインは毎日数%の上下があります。デイトレードで上手いことタイミングが取れれば利益を上げられると思います。

私がやらない理由ですか?

【大きく目減りする可能性のあるものにつぎ込んで良いのは50万円まで】というマイルールを守っているからです。

仮想通貨には2018年1月に50万円つぎ込み済みです(T_T)。しかもBTCじゃなくマイナーなアルトコイン・・・。

もしやるならば余裕資金で、かつ時間分散するべきだと思います。

未公開株

IPO投資の前段階への投資です。

投資初心者にはお勧めしません。

ハイリスク・ハイリターンだと思います。

余裕資金が1,000万円ほどあるなら50万円程度つぎ込んでもいいかな~位です。

無事上場すると大きく儲けられます。私は「上場前倒し!」という会社に融資しました。

これにも50万円投資しました。

現在は取り組んでいませんが、将来的にやるかも順です。

- FX(レバレッジ3倍以内)

- 現物不動産

外貨預金代わりにFX

![]()

資産運用している人たちの間では常識ですが、為替手数料が銀行よりも安いんです。

「FXってハイリスクでしょ?」ってよく言われますが、レバレッジ(資金の何倍までの取引ができるか)が最大で25倍なので、1倍にしておけば、外貨預金と同じです。

100万円の1倍は100万円。

100万円の25倍は2,500万円。

高額の方が利息額だって高いので、25倍でやっている人が目立つんです。

レバレッジ3倍以下なら、損切りされにくいので安心と言われています。

いつか超円高(1ドル90円とか)になったら、外貨預金代わりにFXします。

現物不動産

証券会社でREIT(上場不動産投資信託)は少し保有しています。

現物不動産は立地が重要だと思うので買うなら都会の物件です。

人口減なので、地方物件を数十年保有するというのは厳しいと思います。

サラリーマンがマンション経営で年収2000万円!【DVDプレゼント中】現金300万円からの不動産投資 最終報告2019.10.8

現金:736.8万円 所有物件:1棟8戸+区分1戸 家賃収入:10万円/月 合計固定資産評価額:1200万円

目標額3000万円まで残り:2263.2万円挑戦開始から3年。目標未達でタイムアップとなりました…残念!

— おやつ (@Oyatsu_Co) October 8, 2019

結婚してからお金貯めました

結婚前にも少しは貯金がありましたが、ゴリゴリお金を貯めだしたのは結婚してからです。

やはり2馬力は強い!

収入が2倍になりますが、支出は2倍になりませんからね。

我が家では収入の少ない方を丸々貯めていました。

夫婦で貯めたお金は、ほとんどが預貯金です。

妻:皮算用が投資を行っているのを夫も知っていて、特に反対もしていません(私の結婚前の個人資産で運用していますので)。

今後は夫婦の預貯金も8割位は投資に回そうと思っています。

銀行の金利は0.04%位ですが、株式の平均利回りは7%が期待値だそうです。

私の個別株投資の年間の利回りの最高は39.29%です。【2014年】

オススメ書籍

投資をはじめようか迷っている方がいましたら下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

コメント