マイクロ法人前向き検討でしたがモシカシテモシカシテ現状の3号被保険者のままがいい気がしてきました(>_<)

法人設立vs現状維持

法人設立するなら国民年金(1号被保険者)ではなく厚生年金(2号被保険者)狙いです。

| 個人事業主 | 法人0~14年 | 法人15年~ | |

| 【必】法人住民税(均等割) | なし | 7 | 7 |

| 【必】代表者役員報酬 | 売上次第 | 55 | 74 |

| 配偶者役員報酬 | 可能 | 0 | 36 |

| 【必】社会保険料 | なし | 13 | 13 |

| 【必】会社ソフト | 0 | 3 | 3 |

| 出張旅費・接待交際費 | 可能 | ∞ | ∞ |

| 社用車 | 家事按分可能 | ∞ | ∞ |

| 役員住宅(賃貸) | 家事按分可能 | 0 | 108 |

| 合計(万円) | 78 | 241 |

さて、脱3号被保険者して会社設立すると無駄な出費が増えます。社会保険料26万円と法人住民税7万円と会計ソフト3万円の合計36万円が無駄金です。実際私の手元に残るのは55ー13=42万円です。

※社会保険料26万円は労使折半なので会社負担が13万円自己負担が13万円です。

これ、「今後0~14年で年間42万円欲しいだけ」ならこのまま現状維持でいい気がしてきました。

ザックリ4,000万円あります。

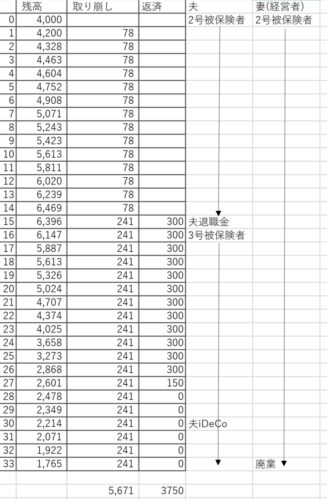

マイクロ法人試算

- 出資金250万円

- 役員借入金3,750万円

- 4,000万円を年5%運用&経費を取り崩し

- 1~15年間の年間経費78万円

- 15年後に夫を扶養に入れる

- 15年後からは年間経費241万円

ちなみに33年での退職所得控除は800+70(33ー20)=1,710万円

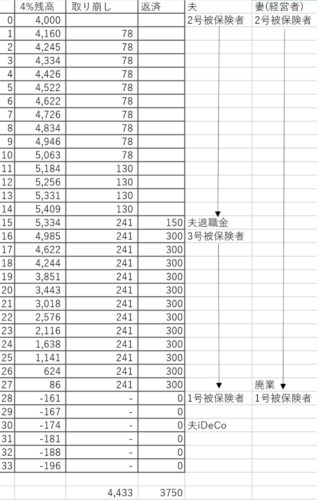

妥当なところで

年利5%は高過ぎ。

ちょっと下げて4%運用としました。

また、現役時の経費カツカツ78万円でやる必要はないので+52万円の130万円としてみました。後ろで取り崩す方がいいので逆算すると11~14年後は130万円経費でも回りました。

- 出資金250万円

- 役員借入金3,750万円

- 4,000万円を年4%運用&経費を取り崩し

- 1~15年間の年間経費78万円~

- 15年後に夫を扶養に入れる

- 15年後からは年間経費241万円

27年後に廃業。年齢的にも妥当な気がします。

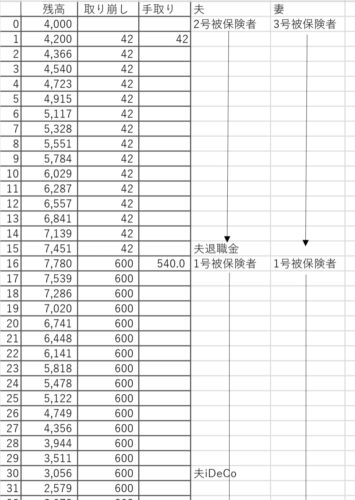

現状維持試算

「今後0~14年で年間42万円欲しいだけ」ならこのまま現状維持でいい気がしてきました。

毎年42万円取り崩しても住民税の基礎控除43万円とぶつければ税金0にできます(所得税の基礎控除は48万円)。確定申告が必要ですが源泉徴収アリの特定口座で引かれた20.315%は取り戻せます。

16年後には評価額が2倍になってると仮定して・・・600万円取り崩しの内、利益は300万円です。そこに20.315%の税金がかかるので300×20.315%=61万円近く税金取られます。手残りは600ー61≒540万円。

源泉徴収アリ特定口座内完結できるので表に出ない金額なので低所得でいられます。住民税非課税世帯でいられる!

手残り540万円→556万円に節税できる

16年後の600万円取り崩しを4口座で行います。やはり評価額2倍仮定です。住民税の基礎控除43万円なのでB口座では利益が43万円となるだけ取り崩します。

- 夫A口座214万円(利益107万円)

- 夫B口座86万円(利益43万円)

- 妻A口座214万円(利益107万円)

- 妻B口座86万円(利益43万円)

A口座は口座内完結させて税引き後192万円。B口座は確定申告して税金0。夫婦の手残り556万円です。

口座内完結だと540万円試算だったので16万円節税できます。

夫婦で資産分けてると節税できます。『名義を分ける』って大事!

法人設立したい理由

マイクロ法人作らなくても回るんじゃ・・・。

さて、マイクロ法人設立に燃えていた理由を整理しましょう。

- 夫退職後の社会保険料

- 夫退職後の賃貸住居費

- あわよくば経費で社用車

- 資産を会社名義にするメリット

私が望んだのは上記4点です。

夫退職後の社会保険

夫婦2人揃ってリタイアしたら国民年金国民健康保険となります。

- 国民年金←免除申請できる

- 国民健康保険←減免申請できる

所得次第ですが減額することはできます。国民年金は満額払って国民健康保険は7割減の住民税非課税世帯で夫婦2人で年額44万円を予定しています。

ここが法人設立だと年額26万円で魅力的だったのよ!

夫退職後の賃貸住居費

在職中は家賃補助が出ています。退職したら家賃補助が無くなるので役員住宅として経費になるのはいいなぁと思ったわけです。

まぁ、個人事業主継続でも家事按分で住居費の一部を経費計上できるので・・・。

社用車も使えればありがたかったのです。

540万円556万円でまかなえる

ぶっちゃけ手残り540万円556万円あるなら社会保険料だって家賃だってまかなえます。

540ー社保44ー家賃120=376万円≒月31万円使えます。

十分でしょう!

後年、老齢年金も入ってくるし!

| 法人設立 | 現状維持 | |

| 夫給与 | 36(0) | 0 |

| 夫老齢年金 | 150(40) | 150(40) |

| 妻給与 | 74(19) | 0 |

| 妻老齢年金 | 120(10) | 120(10) |

| 社会保険料 | △13 | △44 |

| 家賃 | △12 | △120 |

| 役員借入金の返済(10年間) | 300 | 0 |

| 有価証券 | 0 | 540 |

| 合計 | 655(69) | 646(50) |

( )内は給与所得控除55万円、公的年金等控除110万円適用後の所得になります。

改めて書き出すと法人設立微妙だ・・・。

資産を会社名義にするメリット

- 夫名義

- 妻名義

現在は夫婦2人暮らしなので資産は2人名義になっています。

ここに会社設立すると名義が増えます。また、個人資産を法人へと移すこととなります。

- 夫名義←資産少

- 妻名義←資産少

- 会社名義←資産たくさん

自分の会社と言えども好き勝手にお金を動かせないので守りたい額を移しておくのはメリットがあると思っていました。

お金を貸してください。

お金あんま無いねん。

お金あんま無いねん。

お金イッパイモッテル。

※魚をあげるんじゃなく魚の釣り方を教えたい派です。持続可能なことに手を貸したいので生活保護等が受けられるよう手助けしたいです。

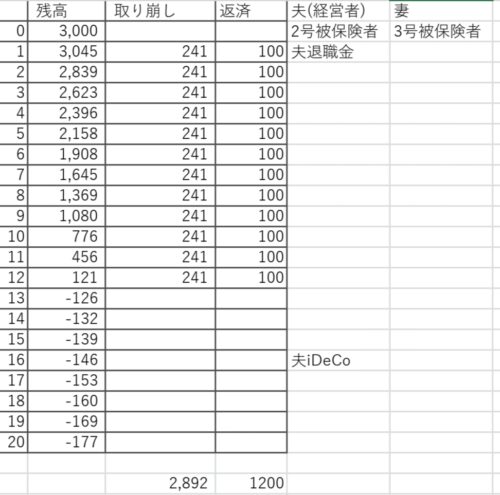

夫退職後に法人設立してはどうか

夫の退職時には退職金が出ます。過去実績2,500万円。この無駄に増えるであろう現金を丸っと会社に移すのはアリです。

- 出資金250万円

- 役員借入金2,750万円

- 3,000万円を年5%運用&経費を取り崩し

- 妻を扶養に入れる

- 年間経費241万円

12年で破綻します(T_T)

2,750万円借りて年100万円返済だと27年以上かかるし年齢的に会社継続しんどい(T_T)

年間経費を下げれば会社寿命は延びますがわざわざ会社作って『細々生活する』なんてしたくありません。

70歳で廃業するとして25年以上は会社経営した方がいいと思います。子なし家庭だと45歳での会社設立がデッドラインですかね。お友達で70歳超えが何人もいて彼ら元気だけど・・・。私個人的には70歳過ぎて会社経営でチマチマしたくない(><)

子どもがいると会社経営を引き継げるので何歳での会社設立でもいいと思います。

我が家が法人設立する時

- 夫が40代で退職

- 金融資産課税が決まった

- 相続させたい相手ができた

可能性が高いのが金融資産課税です。

金融資産課税されるなら国外に出ていきます。

国外に出ていくという方は多いと思います。いや、日本住みよいよ?母国語が通じるのはありがたいし、清潔で治安もいい。日本はいい!

金融資産に課税されても、個人として資産なかったら課税されません。

金融資産に課税します。

お金あんま無いねん。

お金あんま無いねん。

お金イッパイモッテル。

法人であるトヨタやユニクロに金融資産課税するでしょうか?法人に資産を移しておけば免れられる気がします。

まとめ

資産管理会社でのマイクロ法人設立に向く人は・・・

- 不動産投資や太陽光やってる人(年5%以上でガンガン増やせる人)

- 扶養内で法人代表になれる人

- 扶養人数が多い人

- 相続を考えている人

- 45歳より若い人

私のリアル知人で資産管理会社持っている人は子どもがいて相続させる予定です(50代で会社設立)。個別株で運用していて運用成績は5%よりずっと高いです。

我が家としては投資信託での運用を考えて5%運用としました。

実際に投資信託の運用で資産管理会社(マイクロ法人)設立している方のブログもあります。こちらの方も子どもがいるので先々相続予定でしょう。

コメント