2018年4月に30代でセミリタイアした皮算用です。

セミリタイアを決める前に今後の収入や年金等についても試算してから退職を決めました。

セミリタイアの踏ん切りが付いたのはDINKSの我が家の人生設計から、「1人働かなくても大丈夫じゃない?」と判断したからです。

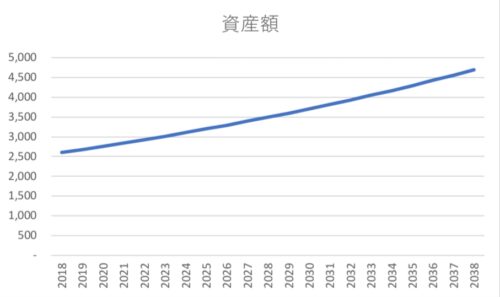

セミリタイア後の家計計画

| 年 | イベント | 合計資産 |

| 2018 | 妻退職 | 2,600万円 |

| 2,600万円を 年3%で運用 | 年収 夫500万円 妻100万円 | |

| 略 | ||

| 2038 | 夫早期退職:退職金2,500万円 | 4,696万円+2,500万円 |

| 年2%で運用 運用益で生活 | 年収 夫100万円 妻100万円 | |

| 略 | ||

| 2053 | 年金受給開始 |

こんな計画になっています。

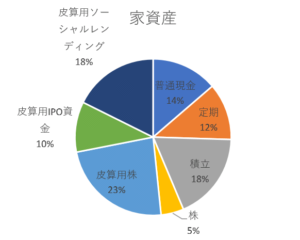

2018年4月時点での資産内訳

言うほど資産無いし夫の収入頼みだから、もしもの時が心配じゃない?

という意見もありそうです。 退職前に今後の収入や、もしもの社会保障についても試算済みです。

そこから我が家は1人セミリタイア可能と判断しました。

年金の給付は3種類

年金加入を嫌がる層がいますが年金は私たちにとても有利なものです。

老後に受け取れる老齢年金ばかりに気をとられがちですが年金給付には以下の3種類があります。

- 老齢給付

- 障害給付

- 遺族給付

我が家の給付について試算してみました。

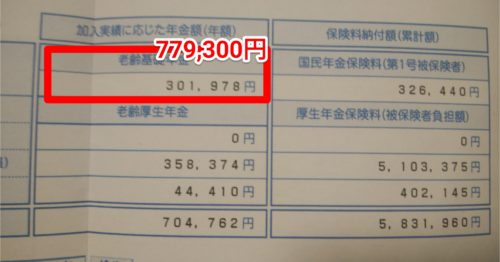

老齢年金給付額試算【2017年現在】

老齢給付=国民年金+厚生(※共済)年金です。

- 国民年金満額で年額約78万円

- 厚生年金は平均年収×加入年数×0.005481が年額となります。

※共済年金は公務員の年金制度でしたが2015年10月に厚生年金に一元化されました。 妻:皮算用は過去に私学共済と教員共済に加入していました。

老齢年金はいつから受給すべきか

2018年現在、65歳からの支給となっています。 後ろにずらして年金受給額を増やすというと方法もあります。

きっと投資をしている方々にとっては老後は年金を当てにして生活していこうと考えていないと思います。

私の友人で投資歴20年超えの63歳の方がいます。年金受給は後ろにずらさず、むしろ前倒しして60歳からもらっているそうです。 「早死に家系でいつ死ぬか分からないから、貰える間に貰っておく」との考えからだそうです。

妻:皮算用の家系は長寿です。

後ろにずらして受給額増やすかなー。

なんて考えていましたが、ベーシックインカムとして年金額を確保しておいても良いなと感じました。

まぁ、年金貰える年齢まではだいぶ先なので、その時にまた考えます。

皮算用家

妻:皮算用のセミリタイア前までの収入による厚生年金年額39万円。セミリタイア後は、3号被保険者=国民年金なので、プラス78万円。老齢給付は年額117万円予想です。

夫平均標準報酬月額30万円(賞与含めず)。厚生年金加入で合計30年間働く予定。老齢給付を年額170万円予想。

老齢年金は夫婦で年額287万円予定です。

障害年金給付額試算【2017年現在】

障害年金=障害基礎年金+障害厚生年金(2号被保険者)となります。詳細は、日本年金機構の障害年金へ

※平成27年10月~公務員も厚生年金に一元化されています。

障害基礎年金

【1級】779,300円×1.25+子の加算

【2級】779,300円+子の加算

779,300円は国民年金の満額金額と同じです。

- 第1子:年額224,300円

- 第2子:年額224,300円

- 以降:年額74,800円

何で3人目から減んねん!

そう思いますが、そう国が決めています。

日本の人口を増やす気は無さそうだな。

障害厚生年金

1~3級障害となった原因の病気・事故による初めての診察日が厚生年金加入期間にある場合に支給されます。

【1級】 (報酬比例の年金額)× 1.25 +〔※配偶者の加給年金額(224,300円)〕

【2級】 (報酬比例の年金額) + 〔※配偶者の加給年金額(224,300円)〕

【3級】 (報酬比例の年金額) 最低保障額 584,500円

※その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。

皮算用家

さて、皮算用家について考えてみます。

妻:皮算用は現在3号被保険者なので、妻にもしものことがあった場合の障害年金は障害基礎年金のみです。

- 【1級】974,125円(月8.1万円)

- 【2級】779,300円(月6.5万円)

私に何かあった場合は上記のどちらかがもらえます。

夫:平均標準報酬月額30万円と仮定します。厚生年金への加入が25年に満たない場合は、25年と数えるそうなので報酬比例の年金額は49.329万円となります。

- 【1級】1,815,037円(月15.1万円)

- 【2級】1,496,890円(月12.4万円)

- 【3級】 584,500円(月 4.8万円)

夫に何かあった場合は年額180万円~58万円のいずれかがもらえます。

どちらかが障害年金をもらうことになっても、もう片方は働き続けると思います。

働かなくて良いだけの金額はもらえないですし、家に2人きりだと気が滅入ると思うので・・・。

障害年金の1級2級3級

簡単に説明すると以下のように区分されます。

- 1級:基本寝たきり

- 2級:働くのは無理

- 3級:働ける職種もある

より詳しく知りたい場合は日本年金機構の障害年金へどうぞ

遺族年金給付額試算【2017年現在】

ざっくり言うと、亡くなった方に年金の滞納がなければ遺族は給付を受けられます。

障害年金と同じく、その方に生計を維持されている遺族に給付されます。

妻の年金受給開始年齢になると夫の遺族年金と妻の年金のどちらか多い方を妻が受給します。

【18歳未満の子がいる場合は遺族基礎年金+遺族厚生年金】

【18歳未満の子がいない場合は遺族厚生年金のみ】 となっています。

遺族基礎年金

年額779,300+子の加算

779,300円は国民年金の満額金額と同じです。

- 第1子:年額224,300円

- 第2子:年額224,300円

- 以降:年額74,800円

子の加算額は障害基礎年金と同じです。

遺族厚生年金

計算式はなかなか面倒なので割愛します。詳しくは日本年金機構へ

妻に対しては中高齢加算があります。

40歳以上65歳未満の子のない妻:年額584,500円

平成19年3月31日までは35歳以上で中高齢加算があったので、ちょっと悔しいです。 まぁ、40歳は目前ですが。

そして何より、夫に元気でいてもらいたいですよ!!

皮算用家

3号被保険者の妻:皮算用が死んでも遺族年金は出ません。『生計を維持』していないからです。

皮算用家では『家計を維持』している夫が亡くなると、遺族年金が支給されます。

夫:平均標準報酬月額30万円と仮定します。

もしも夫が亡くなっても、~64歳までは遺族年金107万円の収入があります。

中高齢加算をプラスすると年額1,654,500円(月13.8万円)となります。

もしもに備えて夫死亡時の遺族年金まで調べています。恐ろしい妻です。

セミリタイア実行しました

結婚してからずっと家計簿をつけているので我が家の年間生活費が約200万円。自家用車+趣味費が年間約170万円かかっています。年間370万円程度で夫婦2人生きていけます。

趣味にお金使いすぎ!

今後は十分夫の収入だけでやっていけますし、そこをがんばって10数年働いた自分をほめてあげたいです。

がんばった。私。

お疲れさま(。・_・。)ノ

以上の試算を元に、生活水準をそう下げずに家計を回せると判断しセミリタイアし3号被保険者となることを決めました。

セミリタイア・アーリーリタイア願望はずっとありましたが、霞を食べて暮らすような仙人みたいな生活には興味がありません!

セミリタイアしたい!何から始める?

生きていくにはやはり収入が必要です。

- 労働収入

- 不労所得

セミリタイアして労働をぐっと減らすと収入も下がります。そのため、不労所得を増やして収入を維持します。

収入に応じた生活をすれば十分まかなえます。

家計簿をつけ1月の生活費がいくらかかるかは把握しておくと良いですよ。

配当だけで収入を得るには

資金全てを値下がりリスクのあるものにつぎ込まないと思います。

預金を500~1,000万円は置いておくべきだと思います。その上で、配当だけで収入を得るにはこれぐらい必要です。

税金は考慮していません。

実際には約20%の税金がかかります(T_T)

3%配当

高配当株と呼ばれるたぐいの銘柄は、毎年の配当は3%くらいです。

- 1,000万円→年配当30万円(月2.5万円)

- 3,000万円→年配当90万円(月7.5万円)

- 4,000万円→年配当120万円(月10万円)

- 8,000万円→年配当240万円(月20万円)

- 1億2,000万円→年配当360万円(月30万円)

1億円も貯められないと思います(T_T)

5%配当

- 4,000万円→年配当200万円(月16.6万円)

- 5,000万円→年配当250万円(月20万円)

お金を増やす!

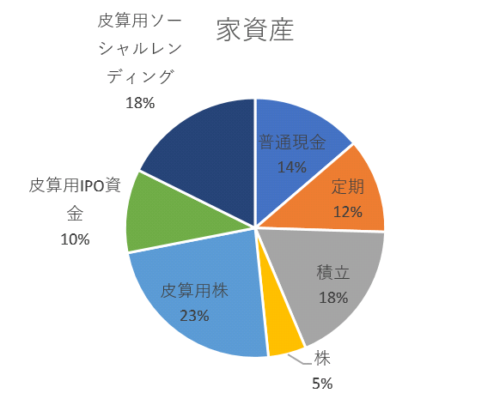

セミリタイアした2018年時点での皮算用家の世帯資産は2,600万円です。

リスク商品:非リスク商品の比率は(100-年齢):年齢と言われています。

※非リスク商品=現預金や国債など

皮算用家は30代夫婦なので、もっとリスクを取って運用しても良いかなと思います。

現金比率が51%もあります(゚-゚)

- 普通預金14%

- 定期預金12%

- 積立15%

- IPO資金10%

まずはここから【資産運用を始める】

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

コメント