30代でセミリタイアした皮算用です。2018年4月からセミリタイア生活をしています。

セミリタイア前は高校の先生(教諭:正規雇用)でした。現在はキャリアダウンして高校の非常勤講師をしています。

学校の先生は比較的高給取りでしたが、労働時間が長くへきえきしていました。

そんな高給職を捨ててまでセミリタイアの踏ん切りが付いたのは、DINKSの我が家の人生設計から、「1人働かなくても大丈夫じゃない?」と判断したからです。

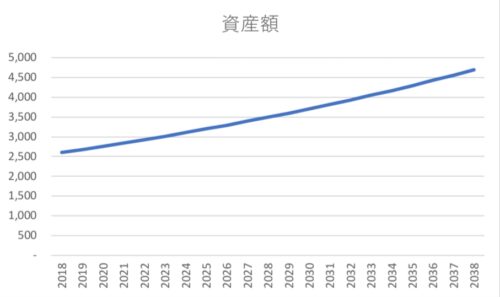

セミリタイア時の計画

| 年 | イベント | 合計資産 |

| 2018 | 妻退職 | 2,600万円 |

| 2,600万円を年3%で運用 | 年収 夫500万円 妻100万円 | |

| 略 | ||

| 2038 | 夫早期退職:退職金2,500万円 | 4,696万円+2,500万円 |

| 年2%で運用しつつ取り崩していく | 年収 夫100万円 妻100万円 | |

| 略 | ||

| 2053 | 年金受給開始 |

こんな計画になっています。

2,600万円を3%複利で運用すると夫の早期退職予定の2038年時点で4,696万円予定です。

これに退職金2,500万円をプラスすると7,000万円を超えます。

セミリタイアの2018年時点では言うほど資産無いし、夫の収入頼みだから、もしもの時が心配じゃない?

こんな意見もありそうですが、退職前に今後の収入について試算済みです。

そこから我が家は1人セミリタイア可能と判断しました。

妻は早々にセミリタイアしたけど、夫も早期退職希望なら、もっと早くに夫もセミリタイアしては?

そう思うかもしれません。

妻:皮算用がセミリタイア決める前に聞いたんです。

宝くじ1等当たったら、仕事辞める?

辞めない。

早期退職対象年齢までがんばる。

とのことでした。

宝くじは当たりませんでした。

毎回宝くじを3枚だけ購入している友人がいます。

運やから、当たる時は当たる!

通し番号で3枚買って1等前後賞ゲットや!

その考え方にあやかり、年末ジャンボを3枚購入しましたが当たりませんでした。

「夢を買う」なんて言われますが、ほぼ100%0円になるものに資金投入するよりも、50%の確率で値上がりするものに資金投入する方が堅実だと思い、資産運用を始めました。

収入と支出

- 夫:額面年収500万円(今後の昇給あり)

- 妻:額面年収130万円未満(3号被保険者維持のため)

月の世帯手取り額は35万円程度です。月の生活費は17万円~で、平均26万円程度です。

生活費10万円+賃貸住宅6万円+車・レジャー費=月の生活費です。

老後の住居は?

現在の皮算用夫婦は賃貸住宅暮らしです。老後も賃貸か持ち家かは現在のところ未定です。

年を取ると賃貸住宅入居させてくれないかもよ?

持ち家・賃貸論争でよく聞くセリフです。

個人的には、人口減による家余り事情が起きてくるので高齢者への貸し渋りは起きないと考えています。

さらには、私たち夫婦それぞれ田舎の実家が持ち家です。ややこしそうな本家・分家的な家ではないので、両親没後は残った兄弟姉妹で家の処分を考えることができます。

- 立地が悪くないので相続して住んでもよい

- 売却して兄弟姉妹でお金を分ける

家は夫婦それぞれで1軒ずつあり、子ども世代(兄弟姉妹)は合計5人です。

5人の内持ち家が1名います。

実家を相続する可能性が大いにあります。

そのため、老後の住宅問題は大丈夫じゃないかなと考えています。

まぁ、持ち家が欲しければ買えますので( ´∀`)

老後は『実家相続で住む→売却→高級老人ホーム』かと考えています。

リタイア後暇じゃない?

完全にリタイアして無職になったら暇過ぎるかと思い、セミリタイアしても高校非常勤講師をしています。

教科は数学です!

自分が数学分からなくなることが嫌ですので、頭が働く限りは講師業を続けたいと思っています。

フルタイムで働く先生(教諭・常勤講師)は残業代無しで、土日祝日もなく毎日10時間働きます。そんな生活にはへきえきしていました。

特給法でみなし残業代が基本給の4%付いています。

フルタイムの学校の先生の月の残業時間は平均50時間くらいです。

非常勤講師の働き方は時給制です。サービス残業はテスト時期に少々あるぐらいです。普段の1日の労働時間は4時間以下です。

また、非常勤講師・時間講師といった働き方は時給も高いので、セミリタイアラーにおすすめの仕事です。

私自身は元々多趣味です。継続中のものでこれだけあります。

- 水泳(4歳~)

- キャンプ

- スノーボード(18歳~)

- 読書

- 映画

- 海外ドラマ

- など

この趣味一覧に足りないのは芸術だ!

そう思ったのかは定かではありませんが、三線(さんしん)を始めてみました。

もちろんギター経験はありません。

2018年から始めて、1年間で民謡5曲とJ-POPが5曲ほど弾けます。さすが三線、弦が3本しかないのでそこまで難しくはないです。

島唄弾けるよ!

皮算用家はDINKS家庭です。子どもはいません。

いつか心の準備ができたら、里親をしてみてもいいかもしれないと考えています。

児童虐待や育児放棄される子どもがいます。児童養護施設で生活している高校生に出会ったこともあります。出会った高校生は少々すさんでいました。

児童養護施設で集団生活するよりも、一般的な家庭で生活した方が子どもたちも大人になってから自分の家庭を作りやすいと思います。

体験したこと無いのに家庭を作るって難しく感じるかも?

子育てには3,000万円かかるなんて言われていますが、施設で育てると子ども1人当たり8,000万円かかるそうです。

- 施設建設費

- 職員の人件費

この2点に費用がかかります。

一般家庭に子どもを受け入れる養育里親というものがあります。受け入れた家庭には、里親手当てというものがもらえます。

キチンとした里親に子どもをあずかって欲しいと願っているので、こういった社会貢献のカタチがあることを周知したいと思います。

ちなみに、受け入れ家庭の年齢は50代以降が多いです。

独身での受け入れ実績もあるそうです。

年金はいつから受給すべきか

2018年現在、65歳からの支給となっています。

後ろにずらして、年金受給額を増やすというと方法もあります。

きっと投資をしている方々にとっては、老後は年金を当てにして生活していこうと考えていないと思います。

私の友人で、投資歴20年超えの65歳の方がいます。年金受給は後ろにずらさず、むしろ前倒しして、60歳からもらっているそうです。

早死に家系でいつ死ぬか分からないから、もらえる間にもらっておく。

との考えからだそうです。

私の家系は女性は長寿です。後ろにずらして受給額増やすかなーなんて考えていましたが、ベーシックインカムとして年金額を確保しておいても良いなと感じました。

まぁ、年金貰える年齢まではだいぶ先なので、その時にまた考えます。

セミリタイアを目指す方々の先駆者として、1つのモデルになりますかね?

オススメ書籍

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

コメント