夫リタイア2038年予定の皮算用です。夫婦2人60歳手前でのリタイアを考えています。55歳&58歳。

リタイア後は高資産低所得でひっそりと生きていけばいいかと考えていましたが年金受給開始年齢が65歳に延びますし、国民年金は60歳まで保険料を払い続けます(厚生年金は70歳まで可能)。

少子高齢化で年金受給開始年齢が今後上がっていく可能性もあります。

国民年金受給開始は70歳からです!

70歳の誕生日が来る前月までは保険料も払ってください!

こんなことになったら我が家、55歳→70歳(300万円)、58歳→70歳(240万円)の合計540万円払わないといけないのだけど:(´◦ω◦`):ガクブル

※現行通り60歳まででいいなら夫婦合計140万円で済みます。65歳だと夫婦合計340万円。

※所得が一定以下だと国民年金が申請により免除されます。全額免除、3/4免除、1/2免除、1/4免除とあります。免除された期間は老齢年金が半額になります。皮算用家としては国民年金の免除は考えていません。

さて、未来の日本では55歳&58歳リタイア(FIRE)予定の我が家ではリタイア後の国民年金に夫婦2人70歳までに540万円払い込むこととなります。←妄想です

もっと安くならんのかーい!

ということでマイクロ法人を皮算用家バージョンで考えてみたいと思います。

ワクワク小僧さんのブログとニューロンズさんのブログを参考にしました。

【まずは結論】軽減vsマイクロ法人

70歳までの年金払い込みと考えます。下記2点の社会保険料についてです。

- 健康保険料

- 年金

国民年金の免除同様、所得が一定以下だと国民健康保険料の軽減があります。7割軽減、5割軽減、2割軽減。7割軽減だと年2万円。

- 55歳→70歳:22万円×15年=330万円

- 58歳→70歳:22万円×12年=264万円

- 夫婦合計594万円

マイクロ法人で配偶者を扶養に入れる(3号被保険者)と13万円×15年=195万円

夫婦2人で400万円近く節約できます!

乗るしかない!このビッグウェーブに!

※労使折半なので実際は26万円カウントの半分。自己負担は13万円で済みます。

マイクロ法人で経費いくらにするか

マイクロ法人の考え方は収入に経費をぶつけて事業所得0を目指すことです。

収入ー経費=所得

経費なんてなんぼでも増やせるしな。

ひえっ。

社会保険加入のための役員報酬は55万~74万円がよいそうです。

配偶者を社会保険の扶養に入れるためには配偶者年収が1/2以下でないといけません。

※配偶者を同じマイクロ法人で雇わなくてもよいです。なるべく経費を重ねるために雇います。

| 皮算用家 | ||

| 【必】代表者役員報酬 | 55~74 | 74 |

| 配偶者役員報酬 | ~36 | 36 |

| 【必】社会保険料 | 13 | 13 |

| 【必】会計ソフト | 3 | 3 |

| 出張旅費・接待交際費 | ∞ | ∞ |

| 社用車 | ∞ | ∞ |

| 役員住宅(賃貸) | ∞ | 108 |

| 合計(万円) | 71~107 | 234 |

一番大きな経費が役員住宅です。

家賃の5割~9割を経費とできるようです。物件の固定資産税によって異なります。家賃10万円の物件には住まないだろうなと思いつつ、9割を経費にしてみました。

概要

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます。)を受け取っていれば、給与として課税されません。

役員に貸与する社宅が小規模な住宅である場合

次の(1)から(3)までの合計額が賃貸料相当額になります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

小規模な住宅とは、法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下

個人事業主vs法人に必要な金額

- 株式会社

- 合同会社

法人には2種類あります。株式会社の方が社会的信用が高いですが設立時にかかるコストが高いので資産管理会社でマイクロ法人化したいならば合同会社で十分だそうです。

| 個人事業主 | 株式会社 | 合同会社 | |

| 設立時 | 0 | 21万円~ | 7万円~ |

| 毎年 | 0 | 7万円~ | 7万円~ |

| 決算の公開義務 | 有り | 無し | |

| 代表者名称 | 代表取締役 | 代表社員 |

マイクロ法人の考え方は収入に経費をぶつけて事業所得0を目指すことです。

- 法人所得税800万円以下は15%

- 法人住民税(均等割)7万円

- 法人住民税(法人税割)7%

収入=経費としてしまえば利益0です。利益0は所得0です。所得0だと各種税金も0です。

毎年かかる費用は法人住民税(均等割)が資本金1,000万円以下だと7万円です。1,000万円を越していると18万円になります。

ワクワク小僧さんは合同会社推しでニューロンズさんは株式会社推しです。

健康保険・年金といった社会保険料負担を考えると法人化メリットがあります。扶養内の3号被保険者ならば個人事業主(白色申告)でシレッと経費使い続けるのが楽です。

青色申告だと確定申告時の帳簿が複式簿記となるので会計ソフト必須です。年3万円かかります。

白色申告の帳簿は複式簿記でなくともかまいません。

年241万円欲しい

| 皮算用家 | |

| 【必】法人住民税(均等割) | 7 |

| 【必】代表者役員報酬 | 74 |

| 配偶者役員報酬 | 36 |

| 【必】社会保険料 | 13 |

| 【必】会計ソフト | 3 |

| 出張旅費・接待交際費 | ∞ |

| 社用車 | ∞ |

| 役員住宅(賃貸) | 108 |

| 合計(万円) | 241 |

ニューロンズさんは2,500万円を4%取り崩しにしていました。お子さんがいるからでしょう。残して相続話寄りの内容でした。

我が家子どもいないんだ(><)

残して甥姪に相続させてもいいけど、複数人で私側と夫側で仲良く上手に分けられるかな( ˙꒳˙ )?それこそ遺言状・・・。

- 6,025万円×4%=241万円

- 4,820万円×5%=241万円

無理ではない。無理ではないけど・・・リタイア予定の2038年に間に合うか!?

ザックリ、この10年で倍になったので行ける気も・・・。

ちなみに個人の特定口座→法人の特定口座と保有資産を直接移すことを『現物出資』と呼びます。手続きがものすごく面倒なうえに節税メリットはないので個人の特定口座現金化→法人の特定口座に現金入れるが楽です。

一度現金化しないといけないので利益に対して20.315%の税金がかかります。税金払う分、今持っている個人口座の金額よりも目減りします(><)

税金払ってでも法人化する損益分岐点等はニューロンズさんのブログにまとめられています。

【退職所得控除】退職金とiDeCo

退職金を受け取った場合、退職所得控除が使えます。iDeCoを一次金として一括で受け取った場合も退職所得控除が使えます。

退職所得控除額の計算の表 勤続年数(=A) 退職所得控除額 20年以下 40万円 × A

(80万円に満たない場合には、80万円)20年超 800万円 + 70万円 × (A – 20年)

ただし、同じ年に退職金もiDeCoも受け取るとどちらか片方にしか退職所得控除は使えません。

退職所得控除を上手に使うためには退職金とiDeCoの受け取り年をずらす必要があります。

iDeCoを先に受け取る場合

前年以前4年以内(5年前に)に受け取った他の退職金(iDeCoも含む)を計算したときの勤続年数は除いて計算すると定義されているため、iDeCoを受け取ってから5年期間を開ければ、再度、退職所得控除を使うことが出来ます。

退職金を先に受け取る場合

前年以前14年以内(15年前)に受け取った他の退職金を計算したときの勤続年数は除いて計算すると定義されているため、最長の75歳でiDeCoを受け取る事を考えると、60歳で退職金を受け取らないと、再度退職所得控除が使えないことになります。

断捨リノベサイトでは具体的な数字で説明してくれています。このサイトは分かりやすかったです。

皮算用家

皮算用家ではこのように考えています。

- 夫:退職金→15年後iDeCo

- 妻:iDeCo→5年以降退職金

退職所得控除の計算って勤続年数がキモよね。

マイクロ法人設立が早い方が(年7万円払ってでも)後々の控除額で得をする??

(ニューロンズさんのブログでは会社員退職前10年から会社設立してるのはそのため?)

さて、もし私が今すぐマイクロ法人設立したとして何歳まで会社経営できるでしょうか。多分、頭がシャッキリしているのはせいぜい75歳までです。35年無いのか・・・。

退職所得控除は800+70(35ー20)=1,850万円

退職金の金額があまりに高額だと、税務署から否認を受ける可能性があります。そうなると、退職金全額の控除が認められずに追加で税金を支払う必要が出てくるのです。

役員の退職金は、以下の計算式で求めることが一般的です。

最終月額報酬×役員としての在籍年数×功績倍率(在籍期間に会社への貢献度を数値化したもの)

(規程の書き方によっては在位期間中の最高月額報酬)

夫婦2人60歳手前でのリタイアだと順当にいって会社経営17年。退職所得控除は40×17=680万円。

資本金は300万円未満で!

資本金の額が大きいと特定商工業者となるそうです!負担金が毎年発生します(T_T)

資本金いくら以上が特定商工業者に該当するかは都道府県によって異なります。東京都は資本金1000万円以上で該当します。『資本金300万円以上で特定商工業者』としている自治体が多かったです。

扶養内で3号被保険者やりつつ法人社長になる

このまま3号被保険者でマイクロ法人設立して社長になるか!

そう!これを狙っていました!!

が、ボツになりました(T_T)

年収条件を満たした上で社会保険の扶養に入れるかどうかは配偶者の会社次第です。

- 個人事業主はダメ

- 会社代表はダメ

各社で決まっています。

夫の会社、個人事業主は〇だったのですが会社代表は×でした。私の夢は潰えました(T_T)

個人事業主〇なのは十分ありがたいですよ。ありがたいありがたい(T_T)

扶養を外れて今すぐマイクロ法人設立する?

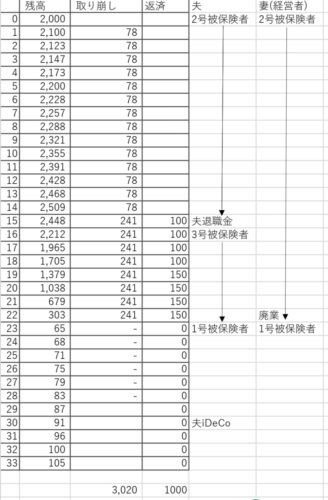

2022年8月末現在、私個人が用意できるお金は2,000万円ぐらいです。

法人設立するなら国民年金(1号被保険者)ではなく厚生年金(2号被保険者)狙いです。

| 0~14年 | 15年~ | |

| 【必】法人住民税(均等割) | 7 | 7 |

| 【必】代表者役員報酬 | 55 | 74 |

| 配偶者役員報酬 | 0 | 36 |

| 【必】社会保険料 | 13 | 13 |

| 【必】会計ソフト | 3 | 3 |

| 出張旅費・接待交際費 | ∞ | ∞ |

| 社用車 | ∞ | ∞ |

| 役員住宅(賃貸) | 0 | 108 |

| 合計(万円) | 78 | 241 |

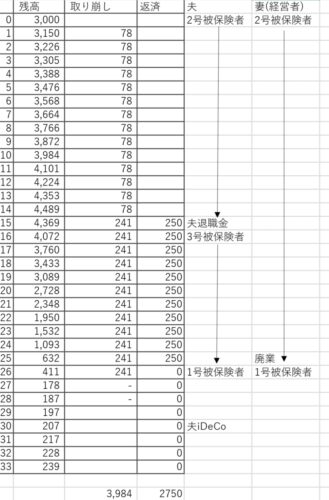

- 出資金250万円

- 役員借入金1,750万円

- 2,000万円を年5%運用&経費を取り崩し

- 1~15年間の年間経費78万円

- 15年後に夫を扶養に入れる

- 15年後からは年間経費241万円

役員借入金完済できないじゃん!

恩恵を受けたいのは夫退職以降です。厳しい。厳しいぞ(T_T)

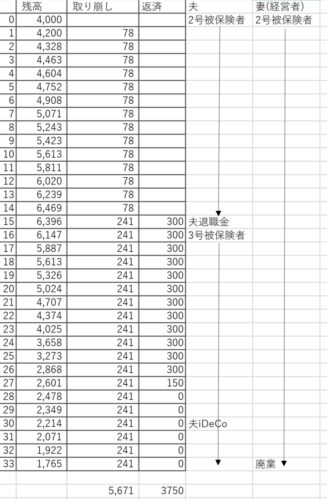

運用額を多くしてみよう

- 出資金250万円

- 役員借入金2,750万円

- 3,000万円を年5%運用&経費を取り崩し

- 1~15年間の年間経費78万円

- 15年後に夫を扶養に入れる

- 15年後からは年間経費241万円

役員借入金完済!

会社寿命も26年と延びました!

これは・・・我が家のフルパワーで挑めばもしかして・・・。

- 出資金250万円

- 役員借入金3,750万円

- 4,000万円を年5%運用&経費を取り崩し

- 1~15年間の年間経費78万円

- 15年後に夫を扶養に入れる

- 15年後からは年間経費241万円

ちなみに33年での退職所得控除は800+70(33ー20)=1,710万円

経費なんてなんぼでも増やせるしな。

アリなんです。マイクロ法人設立はアリなんです。

『アイデアを思いついた100人のうち実行できるのは1人』でしたっけ。

- 私の資産→法人名義へ

- 結婚後の夫婦の資産→法人名義へ

- 夫の資産は夫のまま

ここまでならやれるかなぁ。

コメント