2018年からつみたてNISAが始まりました。「20年非課税なのは素晴らしい!」と夫婦2人ともつみたてNISA満額で始めました。

この2018年が我が家のインデックス投資元年でした。

2020年の暮れに「実はNISAで最初にガツンと積んでおく方が複利的に有利じゃない?」案が浮上してきました。

NISAとつみたてNISA満額積み立てで複利効果を比較してみた

- 年初一括投資

- 3%複利

- NISAは5年かけた後ロールオーバー(以降の入金なし複利のみ)

- 税金は考慮していない

この条件で以下の2パターンシミュレーションしてみました。

- つみたてNISAのみ

- NISAのみ

実際にNISAにするならば楽天カードで投資信託を毎月積み立てる方が1%分ポイントがもらえるのでそちらにします(上限は月5万円=500ポイント)。

\楽天ポイントでも投資できます/

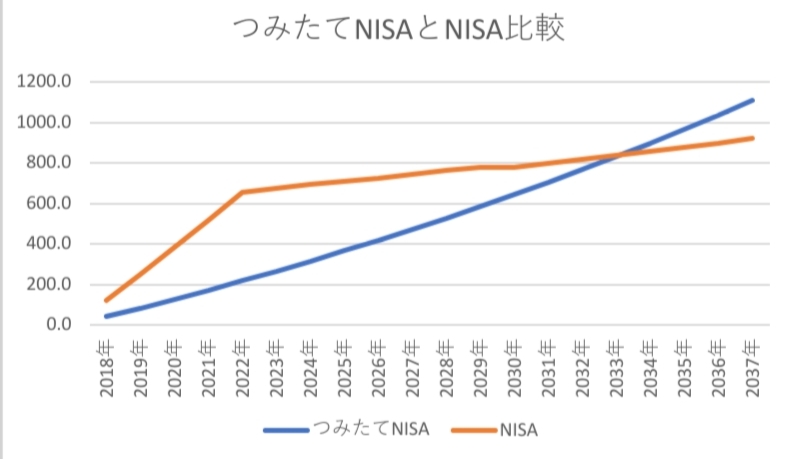

17年目までは『NISA満額』が評価額が高いですが18年目で逆転されます。

税金考慮なしでもつみたてNISAの方が評価額が大きくなるので更に税金約20%を考慮するとダントツでつみたてNISAの勝ちです。

今から始めるならば、つみたてNISA800万円vsNISA600万円はつみたてNISAの勝ちです。

NISAが特定口座に払い出されたらどうなるの?

NISAは2023年で終わります。ロールオーバーも2023年が最後です。2024年からはNISA口座でのロールオーバーはできず、特定口座に払い出されます。

特定口座に払い出された後、利益確定すると利益に対して約20%の税金がかかります。

利益確定しなければ税金はかかりませんが、『未来永劫複利で運用を続ける』というのは現実的ではありません。

ロールオーバーについて

参照:金融庁ホームページ

NISA口座は『最大で5年間非課税』なので5年を過ぎた場合に保有商品をどうするか選べます。

- 非課税口座でそのまま保有する

- 課税口座でそのまま保有する

- 売却する

『非課税口座(NISA口座)でそのまま保有する』ことをロールオーバーと言います。

評価額が120万円よりも多かったら

NISA口座の上限は『年間120万円』ですがロールオーバーの際は120万円を超えていても全てロールオーバーできます。

評価額が120万円よりも少なかったら

120万円で投資信託買ったのに値段が下がってる・・・。

評価額が120万円よりも低かった場合はロールオーバーするとNISA口座枠が余ります。追加で買うことができます。口数を増やすことができます。

- 100万円評価でロールオーバーした

- NISA口座枠は20万円分余裕がある

- 20万円分買いまししNISA口座枠120万円使い切った

投資信託は100円以上1円単位で購入できるのでNISA枠を余らせることなく使いきれます( *˙ω˙*)و グッ!

長期投資の観点からは『口数を増やす』というのはとても大切です。

新NISAでも積み立てると

2024年からは新NISAが始まります。

- 1階部分20万円(つみたてNISA対象商品)

- 2階部分102万円

1階部分を埋めないと2階部分の利用ができません。

(投資経験があると1階部分を利用せずに2階部分の102万円分を利用できます。非課税枠は全て使い切る方がメリットがあると思いますが・・・。)

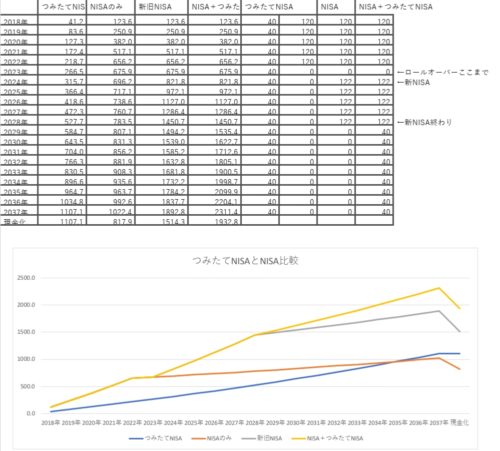

NISAが終わった後、新NISAでも積み立てを続けるバージョンを作ってみました。

- NISAで5年積み立てる→2024年特定口座払い出し

- 新NISAでも5年積み立てる→2028年特定口座払い出し

- 2029年からはつみたてNISA

- 年初一括投資

- 3%複利

- 2037年に一括現金化する(税金発生はここ)

この条件で以下の4パターンシミュレーションしてみました。

- つみたてNISAのみ

- NISAのみ

- NISA+新NISA

- NISA+新NISA+つみたてNISA

シミュレーションではNISA+新NISA+つみたてNISAの勝ちです。

投資金額が多いほど有利って話しじゃ・・・。

入金力は正義です!!

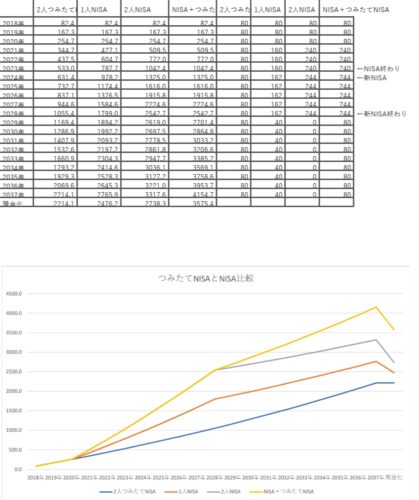

2018年からつみたてNISAを始めていて2021年からNISAに変えた場合

- 年初一括投資

- 3%複利

- 2018年~2020年はつみたてNISA夫婦で満額

- 2021年~2023年はNISA夫婦で満額→2024年特定口座払い出し

- 新NISAでも5年積み立てる→2028年特定口座払い出し

- 2029年からはつみたてNISA

この条件で以下の4パターンシミュレーションしてみました。

- つみたてNISAのみ

- NISAのみ

- NISA+新NISA

- NISA+新NISA+つみたてNISA

入金力は正義です!!

数の暴力でゴリゴリ押すならば新旧NISA+つみたてNISAでの満額積み立ても悪くない選択です。

普通の人にはゆっくりと年月かけてつみたてNISAで資産形成していくことをすすめます。

感受性豊かな若い時にお金も使って人生楽しんでほしいからです。

我が家は頭がおかしいので2021年からは夫婦2人でNISA満額で積み立てます。

(新NISAも2028年以降でロールオーバー可となるかもしれませんし、なし崩し的に恒久化されるかもしれないので・・・。NISAの元になったイギリスのISAは恒久の制度です。)

実はNISAで最初にガツンと積んでおく方が複利的に有利じゃない?

また、『実はNISAで最初にガツンと積んでおく方が複利的に有利じゃない?』の発想の際に「今の株価と10年20年後の株価なら今買っておく方が安いんじゃ・・・」案もありました。

我が家は『未来を思うならば今買っておく』を選びました。

現金比率の高いご家庭はNISA満額どうでしょう?

ロールオーバー含めて比較している記事もあります。

もちろん投資には値下がりリスクがあります。自己責任での判断ですが。

楽天証券では10日くらいで区分変更完了

12月14日頃に楽天証券サイトで手続きをしました。書類が届くので翌日に投函。おおよそ10日でつみたてNISA→NISAと区分変更が完了しました。

さっそくウキウキとNISA口座で楽天カードでの投資信託積立設定を行おうと思ったら、つみたてNISA口座しか選べません!(?_?)

アレレ?口座変更完了のお知らせ来たけどなぁ・・・。と思い、楽天証券に問い合わせました。

区分変更した場合の積立設定は年が明けてからお願いします。

なるほど。

ちなみに、それまで設定していた「つみたてNISA口座での積立設定は自分で解除しておいてください」だそうです。

区分変更したので『つみたてNISA口座』で買われることは無いはずですが念の為にとのことです。

※1度でもNISA口座・つみたてNISA口座の利用があると、その年では区分変更できません。

\楽天ポイントでも投資できます/

まずはここから【資産運用を始める】

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

コメント