お金関係について考えるのが大好きな皮算用です。

趣味のアウトドアで田舎の方に出掛けることが多いため、限界集落のような場所にある土地・建物は最後どうするんだ?と考えてしまいます。

幸い、とんでもなく山の中に住んでいる近しい親族はいませんが、祖母の家が「この土地を買う人はいないだろう」な場所にあります。

祖母はもう90歳。1人暮らしをしています。

相続するのは親世代なので、孫の私が調べるのもアレですが、興味があったので調べてみました。

住む予定のない家を相続する

- 保有し続ける

- 手放す

選択肢は2拓となります。どちらを選ぶにしても、相続人全員で考えないといけないことです。

保有し続ける場合

保有し続ける場合は、ローンが残っていればローン+固定資産税+都市計画税(該当する場合)がかかります。

きっと祖母宅はローンは終了しているはずです。都市計画税も関係なさそうです。 ![]()

マンションの場合は+管理費+修繕積立金がかかってきます。

固定資産税

課税標準額×税率

となっています。

課税標準額は、3年に1度見直されます。見直しの毎に、地価によっては課税標準額が増減します。

税率については標準が1.4%となっているので、たいていの自治体ではこの値となっています。

詳しくはお住まいの自治体HPで確認をお願いします。

建物が建っている場合と更地の場合とで、固定資産税が6倍変わってきます。

建物が建っている場合は、敷地面積によって固定資産税の計算式が変わります。

- 200㎡以下

- 200㎡超え

敷地面積200㎡以下(60.5坪以下)

小規模住宅用地と呼びます。

この場合は、固定資産税が1/6になります。

課税標準額×税率×1/6

敷地面積200㎡超え(60.5坪超え)

一般住宅地と呼びます。

この場合は、200㎡以下の固定資産税が1/6、200㎡を超えた部分の固定資産税が1/3になります。

課税標準額(200㎡分)×税率×1/6+課税標準額(200㎡超部分)×税率×1/3

都市計画税

都市計画法による市街地化区域に土地・建物がある場合、課税対象となります。

課税標準額×税率

となっています。税率の上限は0.3%の様です。

住む予定のない家を保有し続けるときの注意点

かつては更地よりも固定資産税が安くつくからと、建物を残したままの空き家が多かったです。

しかし、2015年施行された空き家対策特措法により【特定空き家】に認定されてしまうと更地と同じ6倍の固定資産税となります。

隣家の屋根が崩れた友人の話

友人が一戸建てを建てました。

友人が土地を買った頃は、隣家は高齢の方が1人暮らしをしていました。

友人が土地を買った際に、隣家の土地を売って欲しいと頼んだそうですが売ってはもらえませんでした。

10数年後、隣人は亡くなり空き家になりました。

遠方に住む隣家の息子さんに隣家の屋根が崩れてきて危ないので何とかして欲しいと連絡しましたが、特に対応してもらえませんでした。

屋根が崩れ、友人宅のガレージに被さってきました。

そこでようやく隣家の息子さんは空き家を更地にして、壊したガレージや車の弁償をしました。

更にそのタイミングで、隣家の土地を買ってくれないかと依頼が来たそうです。しかし、既に買いたい時期は過ぎていたので友人は購入しませんでした。隣家は2年程空き地のままでした。

住む予定のない家を手放す場合

- 売れるなら売る

- 売れないなら譲渡・寄付する

- 売れないなら放棄する(国庫帰属させる)

3拓です。

売れるなら売る

売れるのが1番良いと思います。不動産会社数社に見積もりとって、売ります。又は隣家にオファーを出します。

しかし、もちろん売れない土地というものもあります。

売れないなら譲渡・寄付する

ここからは、0円又はお金を払って手放すことになります。

譲渡する場合は、譲渡された側に譲渡所得による課税が発生します。詳しくは国税庁HPへ

もらってくれやすいのは、やはり隣人でしょうか。その場合は建物付きでもらってくれるのか、更地でなのかは話し合いが必要です。

売れないレベルの家屋ならば更地を希望されると思います。

ちなみに一戸建ての家財道具を処分するのに200万円かかると聞いたことがあります。家族でコツコツと処分することをすすめます。

自治体が必要としている立地ならば、寄付を受け付けているそうです。

この場合も建物付きでもらってくれるのか、更地でなのかは話し合いが必要ですね。

売れないなら放棄する

放棄してしまえば手放せます。しかし現状では放棄に対するルールが定まっていません。

「家屋の所有権のみを放棄したい」は過去の例をみても難しそうです。

実現できそうなのは、相続放棄です。

ただし、この場合は他の遺産全ての相続放棄する必要があります。もちろん、相続人全員が相続放棄しないと、誰かの所に【負動産】が渡ってしまいます。

草刈りとかの管理責任や、その予算が必要になりますから、利用価値のない土地を押しつけられてもお国も困るそう。寄付とかも、よっぽど利用価値のある土地でないと「いらん!」と拒否られるみたいです。

不動産は簡単に捨てられない。

— HOMMA@優待がほしい (@homma11) October 3, 2020

農家の祖母の相続の場合

- 売れない住宅

- 売れる農作地

- 農機具

- 現預金

孫である私が推察するに、祖母の財産はこんな感じです。

負債は【売れない住宅】だけなので、残りを【生前贈与】しちゃって、祖母名義のものを住宅だけにしておけば、相続放棄の時に困らないんですが。

![]() これを孫から言い出すのも変なので、そっとしておきますが(^^;)

これを孫から言い出すのも変なので、そっとしておきますが(^^;)

ちなみに親世代が揃って相続放棄すると、祖母の両親は既に亡くなっているので、祖母の兄弟姉妹の代が相続人になります。

兄弟姉妹の代の誰かが亡くなっていると、その下の世代に引き継がれます(@_@)

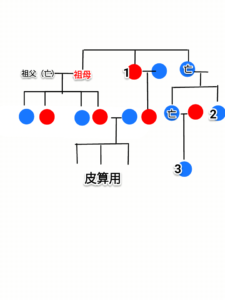

相続イメージ図

祖母の遺産相続を親世代が相続放棄すると、祖母の兄弟姉妹側の3名に相続されます。そしてやはりこの3名が相続したく無い場合は、この相続人3名の相続放棄で完了します。

祖母の世代だと兄弟6人とかザラですので、恐ろしいです。

誰が祖母の兄弟姉妹及びその子・孫と連絡できるんだ?

相続図書いてみて感じましたが、同じことが祖母の兄弟姉妹サイドから私まで来そうですね。恐い(T_T)

祖母の場合は、おそらく長男おじさんが

- 住宅

- 農作地

- 農機具

を相続し、4.現預金から葬式代出してから残りの兄弟姉妹で分けるになるかなぁ?

そして特定空き家認定されないよう住まない家の手入れに通い、固定資産税を払い続けて、家屋が崩れる前に更地化して固定資産税も上がり、おじさんの亡くなる時に誰が相続するかで揉めそうです(*_*)

おじさんは割と資産家なので相続放棄は無さそうなので、いとこの誰かが祖母の土地も相続し、固定資産税を永遠払っていく・・・。

祖母はまだまだ健在ですが、先々相続で揉めませんように。

親世代は祖母宅隣家に(格安で)買い取ってもらいたいと考えているそうですが、はてさて。

子どものいない私たち夫婦は遺言書書く予定です。私自身は自筆遺言書を既に書いています。

家の相続まとめ

- 家を相続する(亡くなる前)前に、資産を全て開示する。

- 価値のある資産については、存命中に生前贈与して名義を変えていく。

- 名義を変えないのは負債のみにしておき、相続のタイミングで相続人全員で相続放棄する。

不動産を相続放棄すると、国が更地化・活用するまでは土地建物がそのままの状態でしばらく放置されます。草が茂ったり荒れ果てていくでしょうから近隣住民からは歓迎されない状態だと思います。

近隣に住んでいる場合、近所の目がツラいとかあると思われます。

また、生前に資産の名義を変更することを快く思わない親世代も多いので「持ち主の名前が変わるだけで実際に親は損してないよ」的なことを金銭的に示すと良いと思います。

例:価値のある不動産の名義を父から息子へ。親はそのまま住み続けるが、固定資産税は息子払い。

相続放棄しても管理義務が残る!?

実は相続放棄をしたからといって、空き屋を含む相続財産の「管理責任」まで免れられるわけではありません。しかも今回のケースのように相続人が一人の場合、相続放棄によって空き屋を相続する必要がなくなっても、民法上、相続財産の管理責任が残ってしまうのです。

相続放棄してしまえば各種責任からは逃れられるかと思っていましたが『管理義務』というものが延々つきまとうようです・・・。

負動産怖い((((;゚Д゚)))))

セミリタイアしたので、なるべく税金払いたくないと考えています。日々こんなことを考えています。

コメント