30代で世帯資産2,600万円作りセミリタイアした皮算用です。セミリタイア前は高校教諭(正規雇用)でした。

学校の先生は激務なので、そこそこのお給料をもらえます。時給換算しちゃダメよ。

- 貯金してても増えないなぁ・・・

- 節税や投資に興味がある

こんなことないですか?

iDeCo始めませんか?

iDeCoって何?

iDeCoは個人型確定拠出年金です。iDeCoは月5,000~の掛け金で1,000円単位で増額できます。

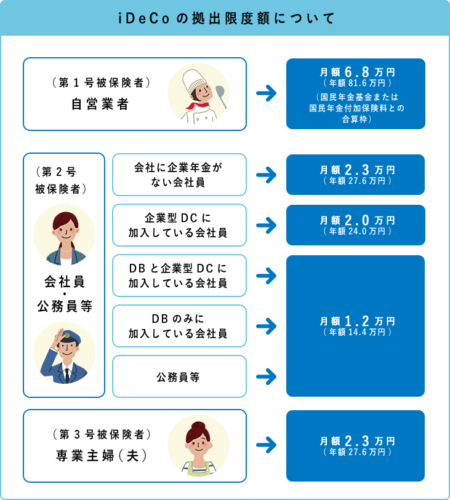

毎月の掛け金には上限があります。

20歳以上60歳未満ならば加入できます。60歳以上の年齢の方は加入できません。

iDeCoのメリットとデメリット

- 掛け金が所得控除される

- 運用益が非課税

最も大きなメリットはこの2点です。

iDeCoは掛け金が全額所得控除されるので、収入のある人は税金が返ってくるので得です。

無収入の人はそもそも所得0なので、控除のしようがありません。運用益が非課税なのはメリットです。

掛け金は所得控除されますが、iDeCo受け取り時に税金がかかります。

『税金納付の先送り』と言われています。

運用益が非課税なのはメリットです。

iDeCoで選べる商品

1.→5.に行くほどリスクが高いです。もちろんリスクが高いほどリターンも大きいです。

低リスクな定期預金だと金利は0.2%くらいです。

増えないよ。

- 定期預金

- 全部ミックスの投資信託

- 債権の投資信託

- リート(不動産投資信託)

- 株式の投資信託

iDeCo口座を開設する証券会社・銀行によって取り扱い商品が異なります。

iDeCoは月5,000~の掛け金で1,000円単位で増額できます。選んだ金融商品を%で振り分けます。

- 先進国債券6%

- リート14%

- 先進国株式74%

- アメリカ株式6%

各商品別にこんな風に%分けします。

個人的にオススメは株式の投資信託です。投資信託には2種類あります。

- アクティブファンド

- インデックスファンド

ファンド=投資信託です。

アクティブファンドは市場平均よりも好成績を狙います。手数料も高い目(1%強)です。

インデックスファンドは市場平均を狙います。手数料は安い(0.5%以下)です。

「どんな投資家も市場の平均には勝てない」と言われています。

短い期間ならば市場平均に勝ることはできるかもしれませんが、20年30年と長期間で市場平均に勝ち続けるのは至難の業です。

iDeCoで取り扱う投資信託はインデックスファンドになります。

私:皮算用は3号被保険者なので毎月の掛け金の上限は2.3万円です。もちろん2.3万円かけています。

iDeCoのデメリット

60歳まで引き出せません。70歳まで伸びる可能性もあります。

途中で積み立てを止めることはできます。

途中で入金をStopできるけど、引き出せるのは60歳以降です。

手数料がかかる

下記4つの手数料がかかります。どこの金融機関(銀行・証券会社)を選んでも1.~3.の金額は同じです。

- 国民年金基金連合会:2,777円(初回のみ)

- 国民年金基金連合会:103円(毎月)

- 資産管理サービス信託銀行:64円(毎月)

- 各金融機関手数料:0~600円(毎月)

4.の手数料は各金融機関で異なります。インターネット証券会社では0円が多いです。地方銀行は400円を超えていることが多いです。

積み立て回数を減らすと毎月の手数料を下げられます。

我が家では2022年から年1(12月一括)としました。『年6回積み立て』等各自で選べます。

受け取り時に税金がかかる

iDeCoは掛け金が全額所得控除されるので年末調整や確定申告で税金が返ってきます。

ただ、60歳(70歳カモ)でのiDeCoの受け取り時には税金がかかります。iDeCoの受け取りは退職金控除の対象なので得する人もいますし、損する人もいます。

教員のiDeCo加入は得?

所得が高いと、所得税も高額となります。

教員(公務員・iDeCoの月の上限1.2万円)を例にとりましたが、会社員も同じです。

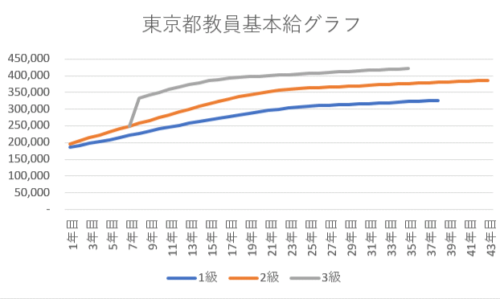

東京都教員の給料について調べてみました。他自治体も大差ないと思います。

- 1級:講師・実習助手

- 2級:教諭

- 3級:主任教諭

学校の先生の月給は基本給+各種手当て(住居手当て27,000+他約30,000円)となります。

基本給+6万円ぐらいです。

ボーナスは年間で約4.5ヶ月程度なので、月給×16.5ヶ月程度=年収です。

7年目教諭で年収500万円くらいになると思います。

平成30年分所得税の税額表 〔納める税額 =A×B-C〕

A課税所得金額 B税率 C控除額 1,000円から1,949,000円まで 5% 0円 1,950,000円から 3,299,000円まで 10% 97,500円 3,300,000円から 6,949,000円まで 20% 427,500円 6,950,000円から 8,999,000円まで 23% 636,000円 9,000,000円から17,999,000円まで 33% 1,536,000円 18,000,000円から 39,999,000円まで 40% 2,796,000円 40,000,000円以上 45% 4,796,000円 注:ここで算出した所得税額については、端数処理は行いません。

参照:国税庁ホームページ

学校の先生の年収が1,000万円を超すことはまずありません。

そのため、税率は20%・23%になるかと思います。

教頭・副校長・校長は年収1,000万円超すそうです。

- 課税所得金額=所得-所得控除

- 所得=収入-給与所得控除

まとめると、 課税所得金額=収入-給与所得控除-所得控除 となります。

| 収入金額 | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 650,000円 |

| 1,625,001円から1,800,000円まで | 年収×40% |

| 1,800,001円から3,600,000円まで | 年収×30%+180,000円 |

| 3,600,001円から6,600,000円まで | 年収×20%+540,000円 |

| 6,600,001円から10,000,000円まで | 年収×10%+1,200,000円 |

| 10,000,001円以上 | 2,200,000円 |

年収500万円なら

課税所得金額=500万円-154万円-所得控除です。

生命保険などをかけていれば所得控除されます。

所得控除0なら、

500万円-154万円=346万円を課税所得として考えます。その際納める所得税は346万円×20%-42.75万円=26.45万円です。

何にもしてないと26.45万円の所得税となります。

公務員の場合、iDeCoの掛け金は最大で年間14.4万円(月1.2万円)です。

iDeCoは月5,000~の掛け金で1,000円単位で増額できます。

公務員時代は最大で掛けていました。現在もMAXで掛けています。

500万円-154万円-14.4万円=331.6万円

納める所得税は331.6万円×20%-42.75万円=23.57万円です。

年収500万円ならば、iDeCo未加入との差は年間で26.45万円-23.57万円=2.88万円です。

毎年28,800円の得!

iDeCoは60歳までの積み立てなので、10年20年と経過していくと、その節税効果が高いと感じます。

年末調整する

所得税は毎月の給料から引かれていますが、12月の年末調整でiDeCo分の手続きをすれば、納めた税金が返ってきます。

年末調整した後、2~3月の確定申告を行っても大丈夫です。

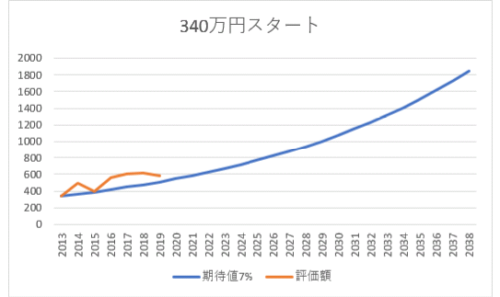

高校教諭の片手間に資産運用をしていました。本格的に始めたのは2013年からです。

毎年年末調整し、毎年確定申告していました。

【毎年1月時点での評価額】

学校の先生がiDeCoを始めるには

- iDeCo口座の開設申込み

- 書類が届く

- 書類に記入し送り返す

- iDeCo口座開設完了

教諭時代にiDeCo加入の手続きをとりましたが、公務員のiDeCo加入が解禁されてすぐに行ったのでかなりドタバタしました(T_T)

iDeCoのこと公務員みんな知らないの!

事業主の証明書は誰のハンコ?

iDeCo加入の際に第2号加入者に係る事業主の証明書(共済組合員用)という書類が届きます。

給料を支払っている人のハンコがいるそうです。

公立学校勤務の場合は給与支払者は教育委員会です。

そのため、学校の給与担当(事務)を通して教育委員会に書類を送り、返送されるのを待たないといけません。

2~3週間かかったよ(T_T)

アイツら仕事遅過ぎやろ(T_T)

私立学校勤務の場合は給与支払者は勤務校(本部)です。やはり学校の給与担当(事務)に依頼します。

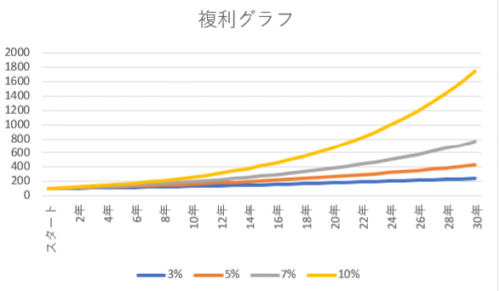

複利で増やすには再投資する

最初に100万円を入れて、後はその%で運用できれば、追加入金無しでも、これだけ増えます。

iDeCoは毎月の拠出(入金)なので、一気に100万円運用はできません。

このグラフはお金の増え方イメージですよ!

投資は早く始める方が時間を味方につけられるので有利です。

iDeCoの60歳まで(70歳まで延びるカモ?)の運用は長いですが、期間が長いほどよく増えます。

- 20歳→60歳(40年間)

- 40歳→60歳(20年間)

複利で増やすには

投資信託の配当については、再投資を選びます。すると、配当でも再投資を行ってくれるので、どんどん投資信託の口数が増えます。

口数が増えると、配当も増えるのでさらに多く買えます。

これが複利です。スノーボール投資とも呼ばれています。

職場にバレずに株式投資するには

iDeCoは年末調整をするのでiDeCoをしていることは職場にバレますが、他の株式投資などはバレない方法があります。

実際に公務員しながら投資してましたからね。

証券会社に口座を作る際は口座を3つ選べます。

- 特定口座・源泉徴収あり

- 特定口座・源泉徴収なし

- 一般口座

特定口座・源泉徴収ありにしておくと、利益確定毎に税金が引かれるので確定申告の必要がありません。

年間20万円以下の利益に対しては所得税がかからないので、特定口座・源泉徴収なしの方が得なんです。

※20万円以下でも住民税の負担はあるので確定申告時期に役所で手続きします。

源泉徴収なしにしていましたが、結局毎年20万円以上儲けていたので毎年確定申告していました。笑

源泉徴収ありにしておけば確定申告の手間が無かったです(T_T)

確定申告や役所で住民税の手続きをとると、後日税金を納めることとなります。この時納め方が選べます。

- 特別徴収:給料天引き(バレる)

- 普通徴収:自分で振り込む(バレない)

普通に給料天引きされることが特別徴収なんです。

何だかややこしくないですか?

うっかり間違えて給料天引きになって給与担当者に興味をもたれても困ります。

この人給料額の割に税金多いな。

そのため、毎回確定申告ではこう伝えていました。

「自分で税金振り込みます。」

2013年から株式投資をしていましたが、職場バレはしていなかったと思います。

学校なんて噂すぐ広まるからね!

![]()

![]()

コメント