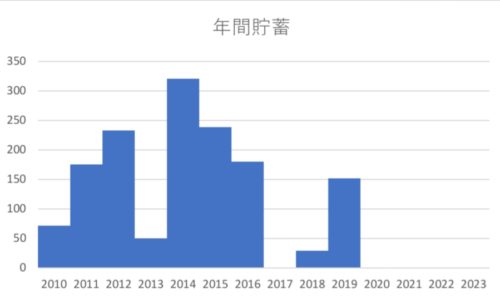

2020年から毎月の積み立てを18万円にした皮算用家です。

- 預貯金のみ

- 2018年:預貯金減らして毎月の積立9万円

- 2019年:預貯金減らして毎月の積立13万円

- 2020年:預貯金減らして毎月の積立18万円

という推移です。

毎月18万円も積み立てて家計は破綻しないの?

- 夫名義で家計から毎月7.5万円積立

- 妻名義で妻個人資産から毎月10.6万円積立

毎月こんなに積立できるぐらい世帯年収高いんでしょ?

なんて言われそうですが、2018年から妻:皮算用がセミリタイアしたので世帯年収は少ないです。

セミリタイア直前の世帯年収は1,200万円くらいでした。

ザックリ計算

2019年の世帯の手取額は500万円程度です。生活費は400万円弱で100万円余ります。

家計から積み立てている金額は『月7.5万円』なので年間90万円です。

家計での積立は今後もまわせそうです。

個人資産分の『月10.6万円』積立は大丈夫?

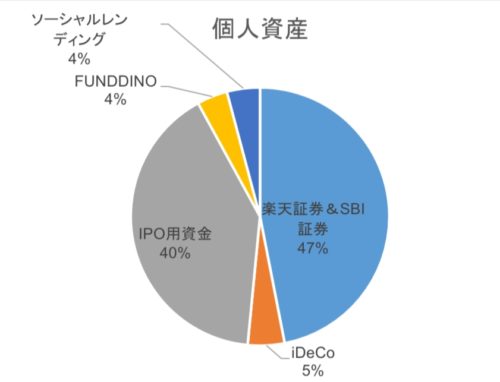

【2020年1月時点】

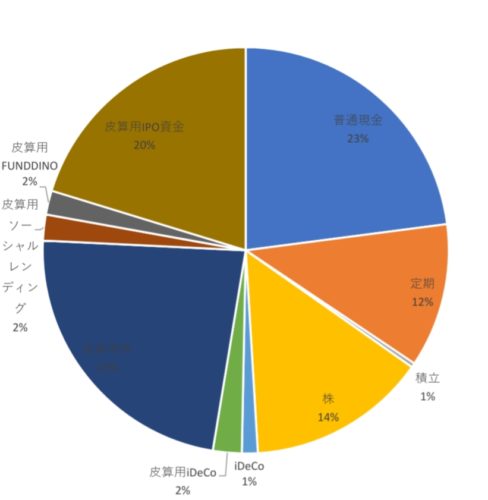

【2020年1月時点】

個人的にも現金には余裕があります。

非課税枠のつみたてNISAとiDeCoは売らずに最後まで保有のつもりですが、特定口座分の積立は折々で利益確定して積立資金に回すつもりです。

個別株も売買しているので、つみたてNISAやiDeCoの積立資金にまわせそうです。

家計から出てる私のこづかい(月1万円)も積立資金にまわせますしね。

回らなくなったら「積立を止める」を選びますが、iDeCo分に関しては『積立てた分を家計で買い取りしてもらって、新規積立を家計から捻出』になるかと思います。

【世帯資産内訳:2020年1月時点】

どのみち妻:皮算用の個人資産も夫婦の老後資金です。

iDeCoは口座が特定口座とは別なので分けて管理がしやすいので世帯資産としてカウントしても良いです。

働くのは嫌じゃないです。

収入がある以上はiDeCoを続けます。

まずはここから【資産運用を始める】

世帯の預貯金が多いのはセミリタイア前に貯めていたからです。現預金で置いておかずにインデックス投資で運用していたらもっと大きなお金になっていたと思います(T_T)

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

どれだけ寝かせられるかという『時間』が重要なので早くに始める方が有利です。

![]()

コメント