30代でセミリタイアした皮算用です。夫は正社員として働いています。

私はかつて学校の先生(教諭:正規雇用)でした。

勤続11年目の年収は650万円を超していました。

クビになりにくい公務員の身分と、女性としては高給な収入を捨ててでも辞めたいくらい労働条件は良くなかったので、退職した現在はたいへん幸せです(^^)

退職しても非常勤講師として学校の先生をしています。

教科と授業と生徒が好きなの♪

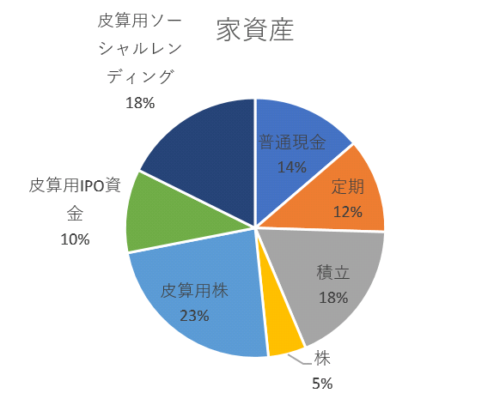

セミリタイア時点での資産額

セミリタイアを始めた2018年4月時点での世代資産は2,600万円ありました。

内訳は以下の通りです。

世代資産2,600万円の内、妻:皮算用の個人資産は1,400万円あります。夫婦で貯めた分は1,200万円です。円満離婚すれば半分は妻:皮算用のものになります。

普通に夫婦円満ですよ!

仲良いですよ!!

個人資産については、独身中の分と結婚後のこづかいを貯めたものです。投資で増やした分は300~400万円です。

この妻:皮算用の個人資産1,400万円は最終的に夫婦2人の老後資金となります。

私財を投げうつだなんて、よくできた妻だと思います!( ´∀`)

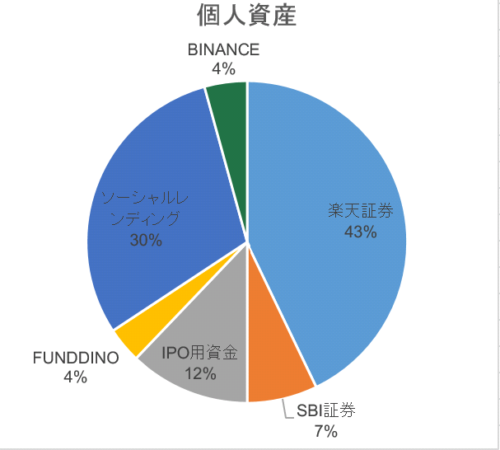

2018年4月時点での個人資産

夫婦2人でコツコツ貯めたお金ではないので、なかなかアグレッシブなポートフォリオとなっています。

2019年4月最新資産状況

皮算用家は年度末〆です。

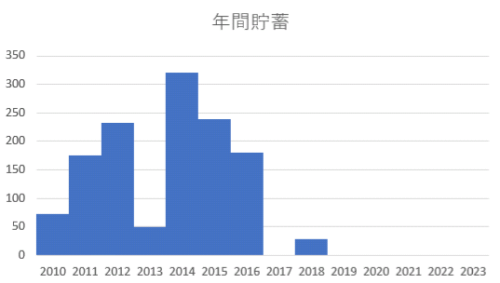

年間貯金額

2018年3月末で妻:皮算用は退職しました。世帯年収6割減です。

もちろん貯金額は激減しました。

- 2010年:結婚

- 2013年:車購入

- 2017年:退職を見越して世帯貯金ストップ。個人貯金へ。

- 2018年:世帯貯金再開

2017年の各人給料総取りがあったため、個人資産額が1,400万円まで伸びました。2016年時点での個人資産額は1,100~1,200万円でした。

夫も2017年で個人資産を200万円は増やしたことでしょう。

ざっくりと、趣味・車に年間120~170万円使っているわりにはよく貯めていると思います。

2014年以降、毎年350万円は貯金できましたが、趣味にちょこちょこ使いました。つまり、2015年・2016年は年間300万円近く趣味に使っています!

趣味は日々の生活への活力なので、皮算用家では必要経費と考えています。ちなみに、趣味のための車維持費・ガソリン代等に年間90万円はかかっています。趣味費は2人で年間30~80万円です。

車が高いんです(T_T)

ちなみに2018年の医療費が88万円ほどかかってなお、この金額の貯蓄なので今後も年間100万円ずつ貯蓄できると予想できます。

夫の昇給もあるしね。

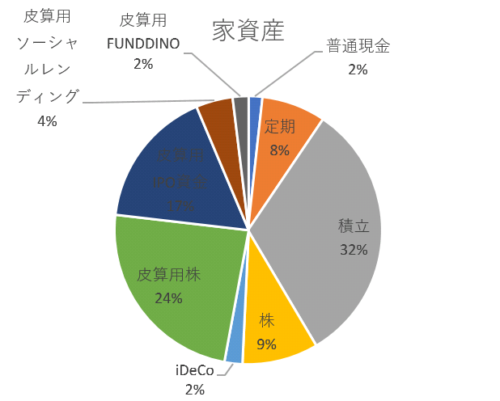

世帯資産内訳

ざっくりとこんな感じです。

読めない部分は「皮算用IPO資金17%」です。

- 家資産1,337万円

- 個人資産1,262万円

- 合計2,599万円

!?個人資産1,400万円から減ってる?

先日、皮算用個人資産から100万円程度の贈与を夫に行いました。

一般口座の外国株を特定口座に移したくて実行しました。来年か再来年に、現金で同額家計貯蓄からもらいます。

100万円たしても1,362万円なんだけど、1,400万円じゃなかったの?

仮想通貨(暗号資産)50万円とサヨナラしました。

そのため、約50万円減っています。

投資の世界では、これを「とかす」と言います(T_T)

50万円とかしました(T_T)

ともあれ、世帯資産の内訳は上記の通りです。

皮算用家は夫婦そろって頭おかしいので、夫の毎月の手取り28万円中24万円を現金で積み立てています。夫の会社の財形貯蓄の金利が2%あるからです。

ただ、合計3年間しか積み立てられなく金利も今後は1%代となってしまうため、この積み立ても2020年4月で終了です。

世帯全体で見ると59%が現預金です。

投資の世界では、年齢%が非リスク商品(現預金)比率と言われています。皮算用夫婦は30代夫婦なので、現預金比率はもう少し低くても良いと考えています。

2013年から投資を始めたので、今は株高に思えて買えません(T_T)

夫婦2人でiDeCoとつみたてNISAを細々行う日々です。

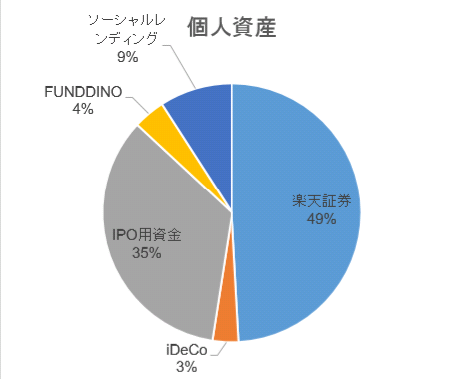

個人資産内訳

- 楽天証券:620万円

- iDeCo:42万円

- IPO資金:435万円

- FUNDDINO:50万円(SKR社)

- ソーシャル・レンディング:115万円

こんな内訳です。

楽天証券口座から贈与を行ったので、IPO資金から現金を入れました。

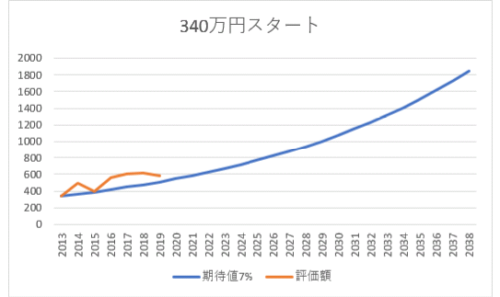

やはり楽天証券は「340万円入金でこれだけ増えました」を見ていきたい口座です。

IPO資金は現金なので、35%は現預金です。2018年はIPO4つに当選しましたが、2019年はIPO1つしか当選しませんでした(T_T)

1年間当選ゼロならば、IPOは辞めて低手数料の投資信託でも買います。

![]()

コメント