30代でセミリタイアした皮算用です。夫は正社員として働いています。

私はかつて学校の先生(教諭:正規雇用)でした。

勤続11年目の年収は650万円を超していました。

クビになりにくい公務員の身分と、女性としては高給な収入を捨ててでも辞めたいくらい労働条件は良くなかったので、退職した現在はたいへん幸せです(^^)

退職しても非常勤講師として学校の先生をしています。

教科と授業と生徒が好きなの♪

セミリタイア時点での資産額

セミリタイアを始めた2018年4月時点での世代資産は2,600万円ありました。

内訳は以下の通りです。

世代資産2,600万円の内、妻:皮算用の個人資産は1,400万円あります。夫婦で貯めた分は1,200万円です。円満離婚すれば半分は妻:皮算用のものになります。

普通に夫婦円満ですよ!

仲良いですよ!!

個人資産については、独身中の分と結婚後のこづかいを貯めたものです。投資で増やした分は300~400万円です。

この妻:皮算用の個人資産1,400万円は最終的に夫婦2人の老後資金となります。

私財を投げうつだなんて、よくできた妻だと思います!( ´∀`)

2018年4月時点での個人資産

夫婦2人でコツコツ貯めたお金ではないので、なかなかアグレッシブなポートフォリオとなっています。

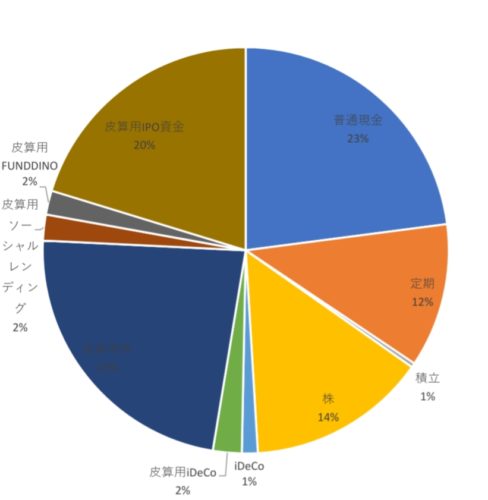

2020年4月最新資産状況

皮算用家は年度末〆です。

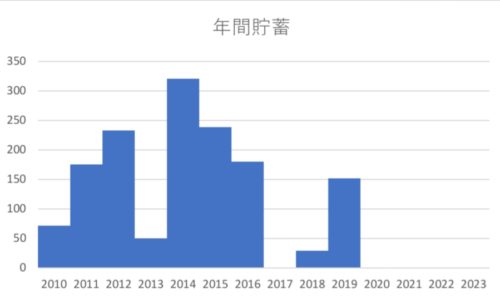

年間貯金額

2018年3月末で妻:皮算用は退職しました。世帯年収6割減です。

もちろん貯金額も激減しました。

- 2010年:結婚

- 2013年:車購入

- 2017年:退職を見越して世帯貯金ストップ。個人貯金へ。

- 2018年:世帯貯金再開

妻:皮算用のセミリタイアにより世帯収入は激減しましたが、時間が増えました。

できた時間で家事の外注化を辞めました。惣菜や外食を辞めることで支出を抑えられています。今後も年間100万円は貯蓄できると予想できます。

節約魔ですが、ちゃんとお金も使ってます(*´∀`*)

人生は楽しまないと!

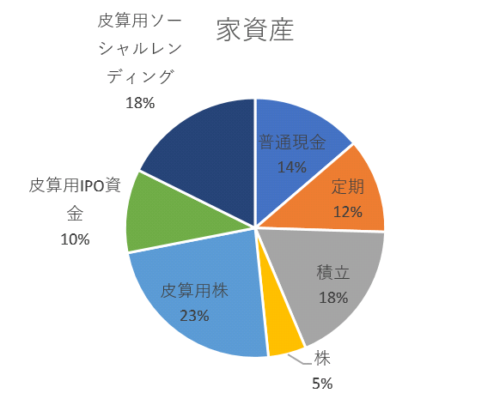

世帯資産内訳

評価額でグラフ作成すると、ざっくりとこんな感じです。

読めない部分は「皮算用株23%」です。

世帯全体で見ると56%が現預金です。

- 家資産1,335万円

- 個人資産1,316万円

- 合計2,641万円

!?2019年の世帯貯金額150万円くらいあるのに増えてない!?

2020年のコロナショックでリスク資産の評価額が大きく下がりました。2020年2月時点と比べると個人資産だけでも200万円マイナスです。

一瞬1,500万円になったんですけれど(T_T)

確か2019年時点での現金比率が59%だったのでiDeCoとつみたてNISAを利用して非リスク資産→リスク資産へと節税しながら変えていっています。

節税したところで資産減らしてたらアカンやん。

グヌヌヌヌ・・・。含み損は『マイナス確定』じゃないから!

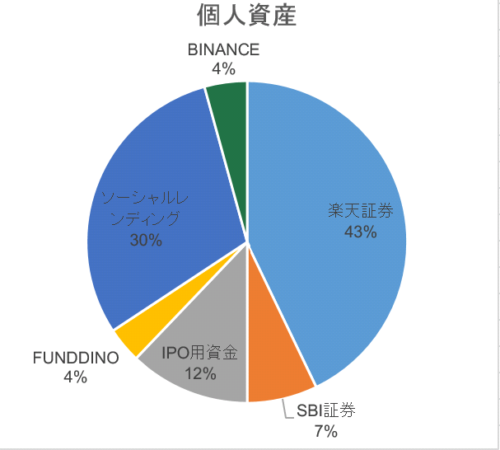

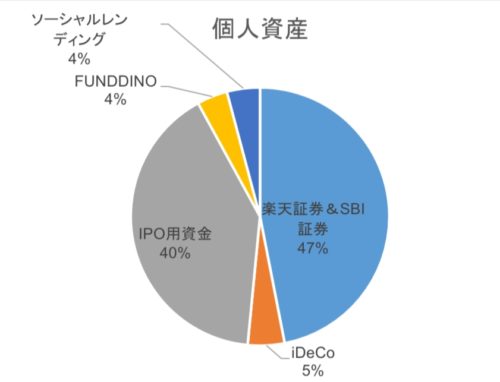

個人資産内訳

- 証券会社:614万円

- iDeCo:60万円

- IPO資金:538万円

- FUNDDINO:50万円(SKR社)

- ソーシャル・レンディング:54万円

こんな内訳です。

非リスク資産(現預金や債券)は年齢%が望ましいそうなので、まぁ妥当です。

まずはここから【資産運用を始める】

投資をはじめようか迷っている方がいましたら、下記書籍がおすすめです。

少額からでも投資・資産運用は始められます。

![]()

![]()

コメント