30代でセミリタイアした皮算用です。夫はまだまだ正社員で働いているので、ある意味鬼嫁です。笑

30代でセミリタイアした時点での世帯資産額は2,600万円で、そのうち妻:皮算用の個人資産は1,400万円です。

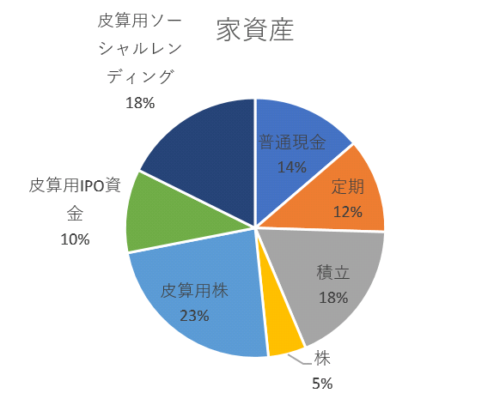

【2018年時点での世帯資産比率】

30代夫婦の資産比率ですが、預貯金比率が44%以上あります。

非リスク資産比率=年齢%

と言われているので割と保守的です。

- リスク資産:価格が上下する資産

- 非リスク資産:預貯金・国債など

さて、積み立てていた預貯金が満期を迎えます。家計からも投資を行おうと常々夫と話しをしていたので、ようやく始めることとなりましたヾ(^▽^)ノ

個人資産では2005年辺りからぼちぼち投資していました。本格的に始めたのは2013年からです。

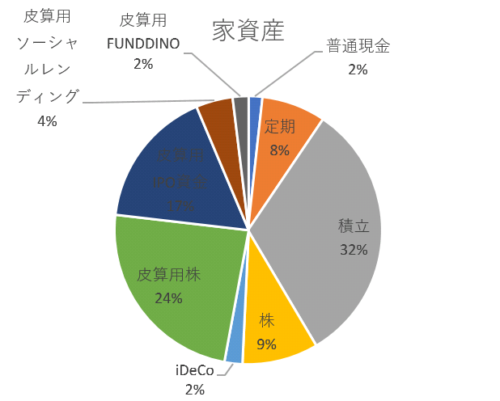

【2019年4月時点での世帯資産比率】

現金比率が40%以上あるので、預貯金で1,000万円以上もっています。

銀行の金利なんて0.001%とかなので個人的には銀行に預けたままなんて嫌です!夫の会社の財形貯蓄は満期前は2%強だったの♪

もちろんリスクを考えつつ、分散投資していきます!

- 時間分散

- 銘柄分散

現金で1,000万円あるので、月10万円ずつ投資しても8年に渡って時間分散できます。また、皮算用IPO資金17%=400万円強も現金です。

生活防衛資金として確保中です(‘◇’)ゞ

- 夫婦の手取り月収平均36万円

- 生活費月20~30万円

- 夫の退職金あり(20年後)

目下使う予定のない預貯金1,000万円をリスク資産に振り分けることとしました。

iDeCoとつみたてNISAにプラスするなら何を選ぶ?

- 夫:正社員

- 妻:セミリタイアパート

- 子どもなし

こんな皮算用家です。

もちろんつみたてNISAやiDeCoもガッチリ満額やっています。

- 夫婦のつみたてNISA:月66,666円

- 夫婦のiDeCo:月35,000円

どちらも開始年からやっています。

毎月10万円超え!

ここに預貯金からの毎月積立をプラスしますヽ(´ー`)ノ

投資先の比率をどうするか

現在30代の皮算用家ですが、40代は目前です。なんならそのうち50歳にも60歳にもなります!

価格の上下幅の大きい株の比率は減らして、債券や不動産比率も高めたい。

もちろん個別株はリスクが高いので、インデックス投資だろうなー。

ハイ!

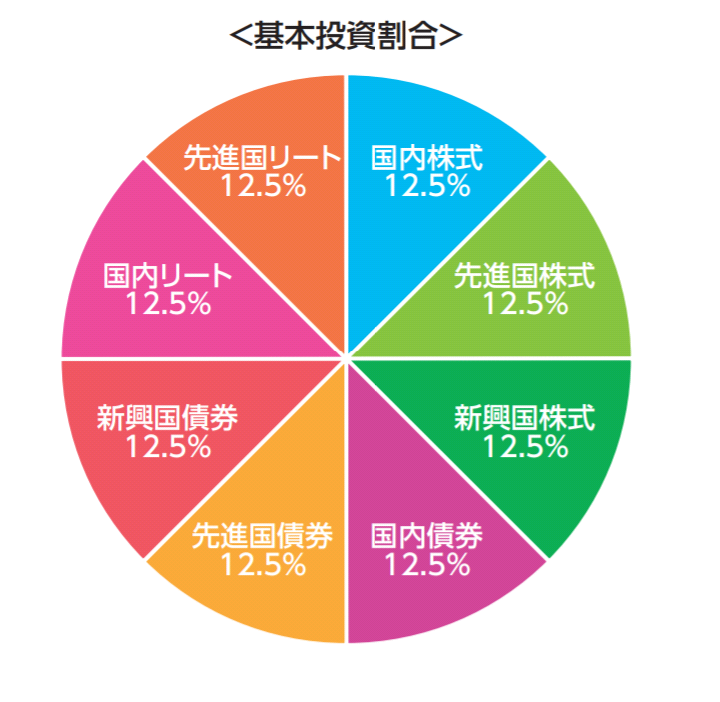

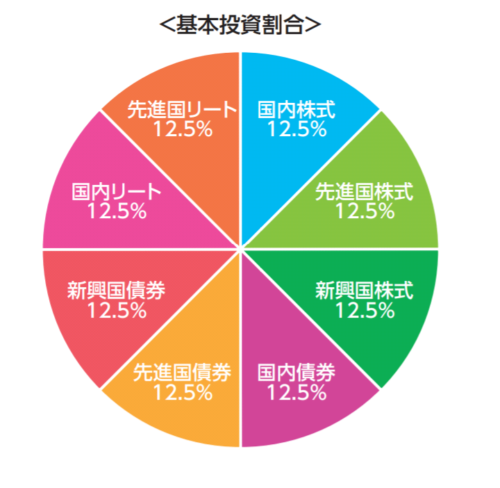

8資産均等型があります!

8資産均等型

参照:SBI証券

- 株式:37.5%

- 債券:37.5%

- リート:25%

※リートは上場不動産投資信託です。

好景気なら株の価格が上がり、不景気ならば下がります。債券は不景気でも価格が下がりにくいです。

ただ、日本比率高いよねー(=_=)

人口ピラミッド的にも20年後30年後の日本が投資先としてgoodかと言われると、個人的にはNoです。

今回の毎月の積み立てプラス分は家庭資産からです。半分は夫のお金なので自分の好き勝手にはできません。

- 先進国株式

- 先進国債券

- 先進国リート

- 全世界株式

この辺りを多くしたいと考えています。

8資産+他投資信託かなぁ・・・。

もやもや考えていましたが、現在のつみたてNISAとiDeCoを含めて考えてみました。

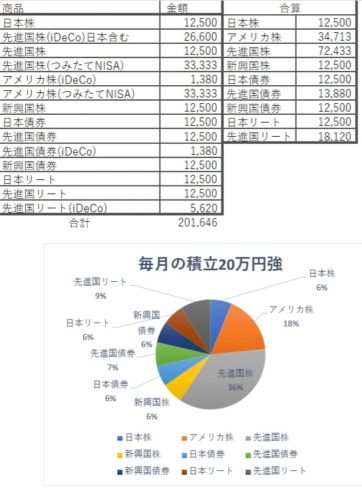

iDeCo+つみたてNISA+8資産均等

- iDeCo:夫婦で月3.5万円

- つみたてNISA:夫婦で月6.6万円

- 8資産均等:夫婦で月10万円

- 株式:66%

- 債券:19%

- リート:15%

お!?これでいいんでない?

・・・アメリカ比率が高いのはいいの?

アメリカはOK!(^_-)

元々つみたてNISAとiDeCoではかなり攻めた銘柄選定でした。

つみたてNISA(夫婦とも:月33,333円)

- 50%:先進国株式

- 50%:アメリカ株式

iDeCo(夫:月12,000円)

- 80%:先進国株式

- 20%:先進国リート

iDeCo(妻:月23,000円)

- 74%:先進国株式

- 6%:アメリカ株式

- 6%:先進国債券

- 14%:先進国リート

結果的に、新規積み立ては8資産均等型に100%で望む形に近い比率となりました。

8資産均等型だけを買っていくので、そんなに手間でもないので良かったです(^_^)

8資産均等月5万円バージョンも考えてみた

迷いに迷うタイプです(*_*)

- 2019年7月現在比較的株高かな

- 景気が下がっていくだろうから今買うのは損かな

- 現金を残しておくべきだろうか

念のため8資産均等の月5万円バージョンも作ってみました。

- iDeCo:夫婦で月3.5万円

- つみたてNISA:夫婦で月6.6万円

- 8資産均等:夫婦で月5万円

- 株式:75%

- 債券:13%

- リート:12%

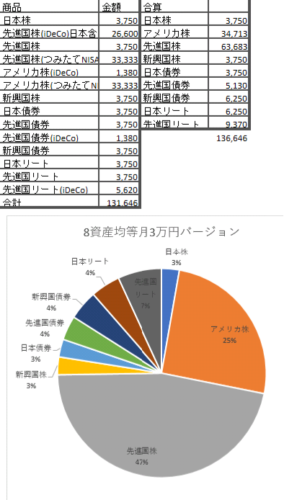

8資産均等月3万円バージョンに決定した(2019年11月開始)

石橋は叩いて叩いてダッシュで渡るタイプです(*_*)

月3万円バージョンで積み立て決定しました。

- iDeCo:夫婦で月3.5万円

- つみたてNISA:夫婦で月6.6万円

- 8資産均等:夫婦で月3万円

- 株式:78%

- 債券:11%

- リート:11%

8資産均等へ月10万円ずつ投資していくと8年で積み立て終了です。月5万円ずつなら16年かかります。月3万円ずつなら24年かかります。

20年後に夫もアーリーリタイア予定なので月3万円だとあまり増えません(-_-;)

が、20年以内にリーマンショックレベルの不況が来ると考えているので虎視眈々と機会をうかがいます。

現金比率の高いままでいます!

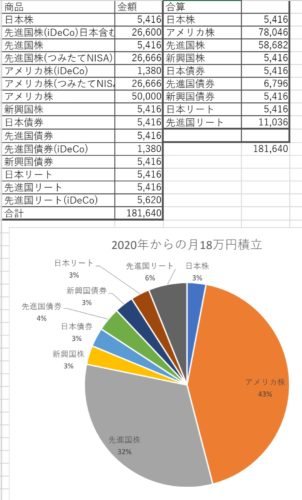

2020年現在毎月積立18万円

2020年から妻:皮算用の現金からS&P500の積立を追加しました。

楽天カードで毎月積立設定すると1%もらえるので新たに積立を追加しました。

つみたてNISAを毎月積立にしてカード決済してもポイントが付きます。

積立上限は月5万円なので毎月500ポイント=500円もらえます。ポイントでも投資信託が買えます。

- iDeCo:夫婦で月3.5万円

- つみたてNISA:夫婦で月6.6万円

- 8資産均等:夫婦で月3万円

- S&P500:月5万円

- 株式:81%

- 債券:10%

- リート:9%

株式比率が高い気がしますが預貯金比率が高いので大丈夫だと思います。

つみたてNISAの銘柄を変えたので積立値が変わっています。

eMAXIS Slimは手数料が安い

ちなみに、8資産均等型の投資信託はいくつかありますが、eMAXIS Slim(イーマクシス・スリム)が手数料が安くオススメです。

8資産均等型に限らず、投資信託はeMAXIS Slimが手数料が最も安い部類です。

eMAXIS Slimは2018年の投信ブロガーが選ぶ!ファンド オブ ザ イヤーを複数受賞しました。

![]()

![]()

コメント